З усіх похідних криптопродуктів безстрокові ф’ючерси стали кращим інструментом для ринкових спекуляцій. Біткойн трейдери масово використовують цей інструмент для хеджування ризиків і отримання премій за ставку фінансування.

Безстрокові ф’ючерси або безстрокові свопи, як їх іноді називають, — це ф’ючерсні контракти без терміну дії. Ті, хто має безстрокові контракти, можуть купити або продати базовий актив у невизначений момент у майбутньому. Ціна контракту залишається такою ж, як спот-курс базового активу на дату відкриття контракту.

Щоб утримувати ціну контракту близькою до спотової ціни з часом, біржі впроваджують механізм, який називається ставкою фінансування криптовалюти. Ставка фінансування – це невеликий відсоток від вартості позиції, який необхідно сплачувати або отримувати від контрагента через регулярні проміжки часу, зазвичай кожні кілька годин.

Позитивна ставка фінансування показує, що ціна безстрокового контракту вища за ставку спот, що вказує на вищий попит. Коли попит високий, контракти на купівлю (лонг) сплачують комісію за фінансування контрактів на продаж (шорти), стимулюючи протилежні позиції та наближаючи ціну контракту до курсу спот.

Коли ставка фінансування є від’ємною, контракти на продаж сплачують комісію за фінансування довгих контрактів, знову наближаючи ціну контракту до курсу спот.

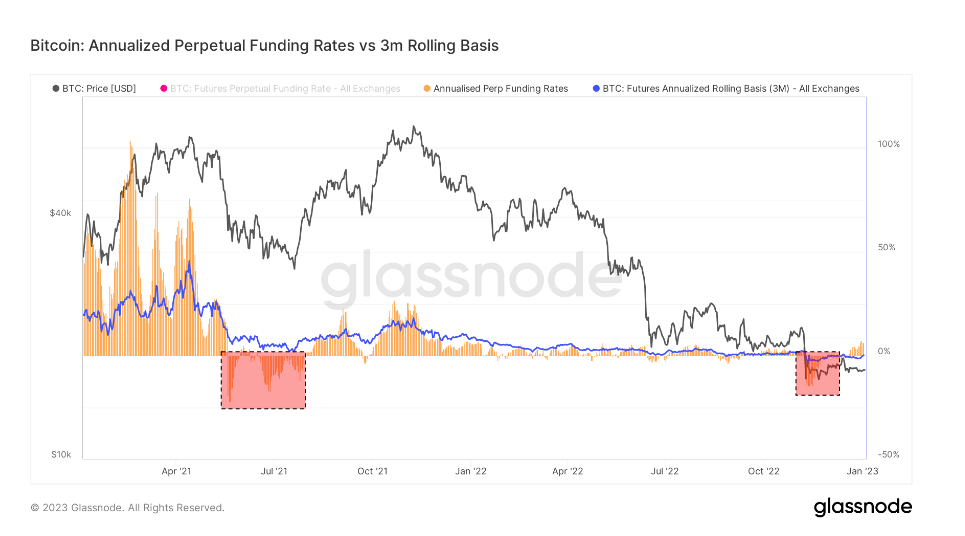

Враховуючи розмір ринку термінових ф’ючерсів, що закінчується, і ринку безстрокових ф’ючерсів, порівняння обох може показати ширші настрої ринку, коли мова йде про майбутні зміни цін.

База річних 3-місячних ф’ючерсів на біткойн порівнює річні норми прибутку, доступні в угодах готівкою та несіть між 3-місячними ф’ючерсами, що закінчуються, і безстроковими ставками фінансування.

Аналіз цієї метрики CryptoSlate показує, що основа безстрокових ф’ючерсів є значно більш мінливою, ніж база ф’ючерсів, термін дії яких закінчується. Розбіжність між ними є результатом збільшення попиту на кредитне плече на ринку. Трейдери, схоже, шукають фінансовий інструмент, який би точніше відстежував індекси цін на спотовому ринку, а безстрокові ф’ючерси ідеально відповідають їхнім потребам.

Періоди, коли безстроковий ф’ючерсний базис торгується нижче, ніж 3-місячний ф’ючерсний базис із закінченням терміну дії, історично траплялися після різкого падіння цін. Великі події зниження ризиків, такі як корекція на бичачому ринку або тривалий ведмежий спад, часто супроводжуються зниженням базису безстрокового майбутнього.

З іншого боку, наявність безстрокових ф’ючерсних контрактів вище, ніж 3-місячні ф’ючерсні контракти, показує високий попит на кредитне плече на ринку. Це створює надлишок контрактів на стороні продажу, що призводить до падіння цін, оскільки трейдери швидко діють, щоб знизити високі ставки фінансування.

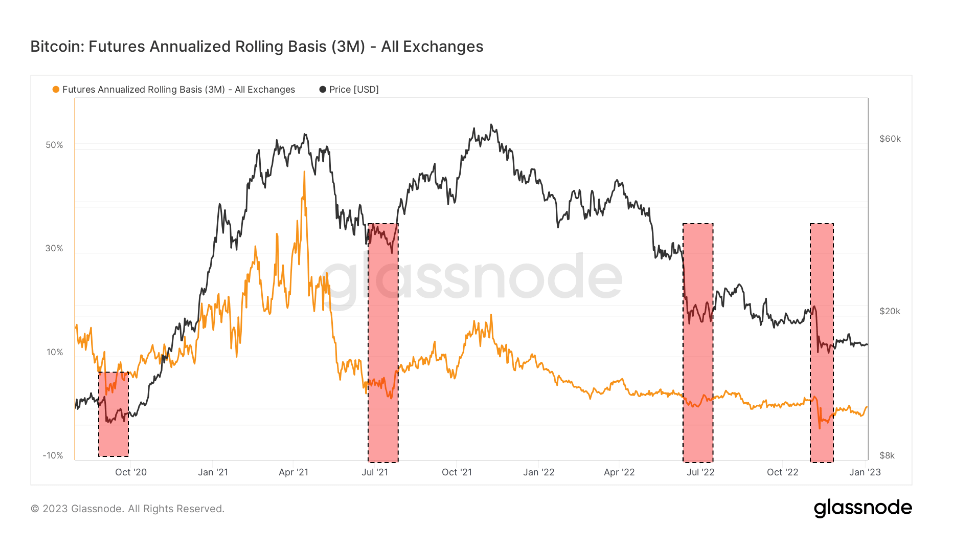

Дивлячись на графік вище, видно, що як ф’ючерси на біткойн із закінченням терміну дії, так і безстрокові свопи торгувалися в стані беквордації під час колапсу FTX.

Беквардейшн – це стан, при якому ціна ф’ючерсного контракту нижча за спотову ціну його базового активу. Це відбувається, коли попит на актив стає вищим, ніж попит на контракти, які погашаються в найближчі місяці.

Таким чином, беквордація є досить рідкісним явищем на ринку деривативів. Під час краху FTX ф’ючерси, термін дії яких закінчується, торгувалися на рівні -0.3% у річному вимірі, тоді як безстрокові свопи торгувалися на рівні -2.5% у річному вимірі.

Єдині подібні періоди рекреації спостерігалися у вересні 2020 року, влітку 2021 року після заборони видобутку в Китаї та в липні 2020 року. Це були періоди надзвичайної волатильності, і в них переважали короткі позиції. Усі ці періоди відставання призводили до того, що ринок захеджувався від спаду та готувався до подальшого спаду.

Однак за кожним періодом відставання відбувалося зростання цін. Зростання ціни почалося в жовтні 2020 року та досягло піку в квітні 2021 року. Липень 2021 року пройшов у мінусі, а за ним послідувало підвищення, яке тривало до грудня 2021 року. Крах Terra в червні 2022 року побачив зростання наприкінці літа, яке тривало до кінця вересня.

Вертикальне падіння ціни, викликане обвалом FTX, призвело до беквордації, яка виглядає моторошно схожою на попередні зареєстровані періоди. Якщо історичні моделі повторяться, ринок може спостерігати позитивну цінову динаміку в найближчі місяці.

Під час преси, Біткойн займає перше місце за ринковою капіталізацією, а ціна BTC є up 1.06% за останні 24 години. BTC має ринкову капіталізацію 325.89 млрд доларів з 24-годинним обсягом торгів 12.84 млрд доларів . Вивчайте більше >

Резюме ринку

На момент публікації світовий ринок криптовалюти оцінюється в 823.22 млрд доларів з 24-годинним обсягом 26.36 млрд доларів . На даний момент біткойн домінує 39.59%. Вивчайте більше >

Джерело: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/