Установи хочуть потрапити в криптовалюту. Більше ніхто не сперечається з цього приводу. Справа в тому, що традиційним фінансовим гравцям нелегко брати участь у ринках цифрових активів, заснованих на блокчейні.

І хоча регулювання часто називають головною проблемою, що стримує інституційне усиновлення, є й інші, більш матеріально-технічні проблеми, які також потребують вирішення.

Найважливіші вузькі місця, з якими стикаються трейдери TradFi, які хочуть торгувати цифровими активами, включають:

- Ризик контрагента

- Управління заставою

- Контроль балансу

Сучасний процес фондової біржі налічує щонайменше 100 років тому, і протягом останніх 50 років речі поступово стають цифровими.

Завдяки тому, як працює технологія блокчейну, криптовалютна торгівля виглядає дещо інакше. Зокрема, криптобіржі вимагають від трейдерів попереднього фінансування кожної угоди.

Це створює операційний кошмар для торговельних фірм, оскільки вимагає від них керування електронними таблицями, які відстежують угоди між кількома біржами та зберігачами, а також двосторонні розрахунки з позабіржовими службами. Багато фірм стверджують, що понад 40% їх персоналу зосереджені на єдиному завданні — вирішити цю проблему.

Чому все працює таким чином, як це створює проблему та які потенційні рішення?

Характер проблеми

Технологія блокчейн призвела до внутрішньої реструктуризації процесу клірингу та розрахунків.

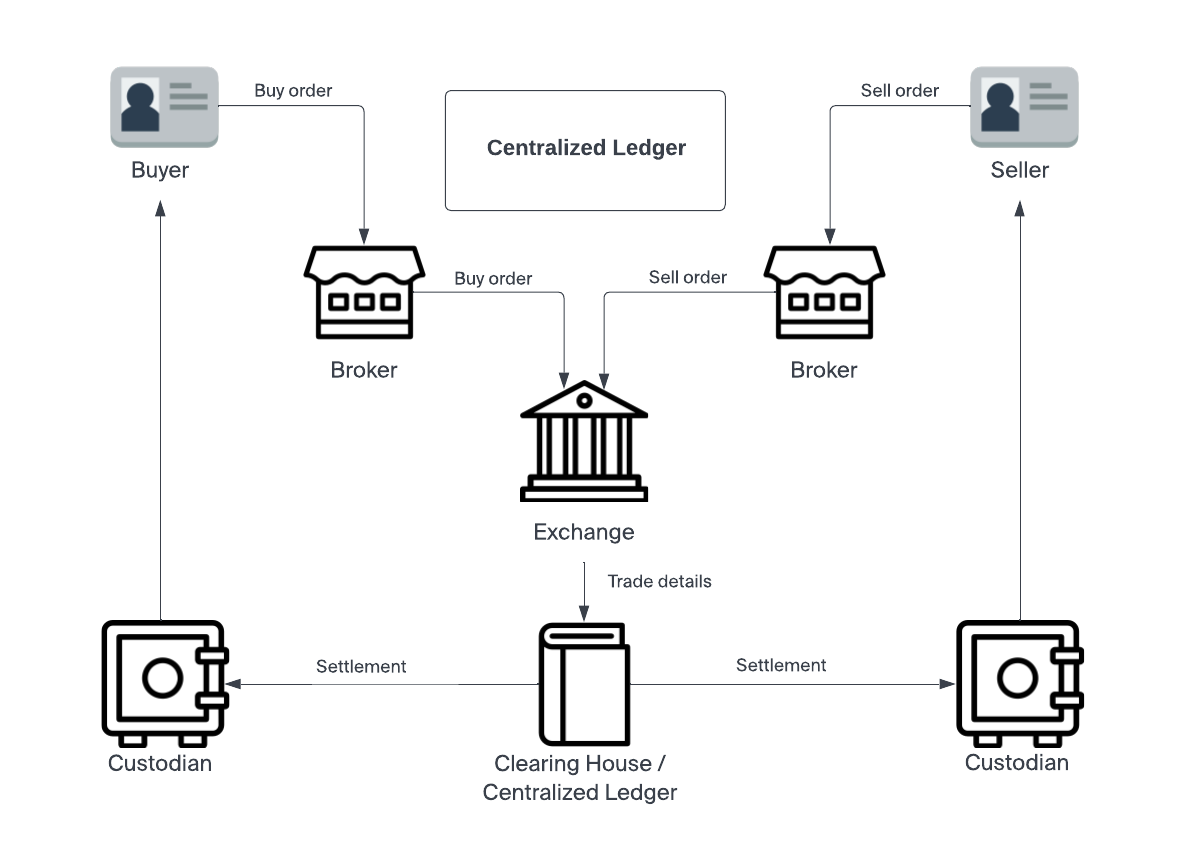

У традиційних фінансах цей процес включає три етапи: виконання, кліринг і розрахунок. Вони обробляються посередником, відомим як розрахункова палата.

Виконання — це коли брокер виконує ордер інвестора на купівлю або продаж цінних паперів. У цьому процесі брокер відповідає за виконання замовлення за найкращою можливою ціною. Після того, як замовлення заповнено, воно переходить на етап очищення. Саме в цей момент інша сторона, яка називається розрахунковою палатою, бере на себе відповідальність за перевірку особи іншої сторони та підтвердження того, що вона володіє відповідним активом. Після того, як усі необхідні партії очищені, угода переходить до стадії розрахунків. Саме тут відбувається офіційний перехід активу між розрахунковою палатою та зберігачем інвестора.

Розрахункова палата існує, щоб забезпечити нейтральну сторону транзакції між біржею та зберігачем. І це вказує на ключову різницю між блокчейн-розрахунками. Оскільки традиційне врегулювання вимагає довіри, протиборчі сторони використовують нейтралітет розрахункової палати, щоб чесно представляти інтереси обох сторін. Це те, що зрештою дозволяє розрахунковій палаті мати повноваження офіційно передавати акти власності.

Але важливо зазначити, що розрахункова палата не обмінює активи зі зберігачем на індивідуальній основі. Це зробить процес експоненціально більш неефективним. Замість цього розрахункова палата та зберігачі зводять транзакції до своїх балансів таким чином, щоб зменшити кількість окремих переказів. Наприклад, транзакція, що очікує на розгляд від зберігача до розрахункової палати, може скасувати або компенсувати еквівалентну незавершену транзакцію від розрахункової палати до зберігача.

Цей тип обліку дає інвестору можливість фінансувати угоду після її розрахунків із зберігачем. Це створює ефективність капіталу для всіх залучених сторін, що збільшує загальний обсяг торгів.

Розрахунок на блокчейні

Але коли торгівля здійснюється в реєстрі блокчейнів, кліринг і розрахунок можуть відбуватися одночасно. Особи сторін уже підтверджено, а ціна та обсяг угоди узгоджені у формі транзакції в книзі. Але цей прискорений процес — палка з двома кінцями. Оскільки немає клірингової палати, яка б керувала балансом з регульованими зберігачами, біржі змушені вимагати попереднього фінансування для кожної угоди. Немає часу розрахунку T + 2, який дає вікно часу для фінансування. Транзакції на основі блокчейну можуть відбуватися на основі T + 0. Використовуючи криптобіржу, «у вас є прямий доступ до ринку», як Гері Генслер виклав це в лекції 2018 року в Массачусетському технологічному інституті про постторговий кліринг, розрахунки та обробку.

Вимога до інституцій адаптуватися до цієї моделі сповільнила темпи впровадження до повзучого. Замість того, щоб транзакції оброблялися розрахунковою палатою, модель, заснована на блокчейні, змушує інституційні служби відстежувати операції між кількома біржами за допомогою електронних таблиць.

Близько 68% торговельних компаній стверджують, що неефективне фінансування та робочі процеси розрахунків були основними перешкодами, з якими вони зіткнулися, коли дійшло до масштабування свого бізнесу.

Що можна зробити, щоб пом’якшити цю монументальну перешкоду?

Рішення

На щастя, команда Apifiny працювала над способами вирішення цієї проблеми.

За допомогою платформи Apifiny користувачі створюють єдиний обліковий запис із єдиним набором інтерфейсів і API. Платформа підключена до понад 20 бірж, що дозволяє користувачам керувати всіма своїми угодами в одному місці. Переказами коштів також можна керувати з основного рахунку на зовнішню біржу або між різними біржами, усе з Apifiny.

Це рішення розглядає перешкоди ефективності капіталу з іншого боку. Замість створення довіреної третьої сторони для взаємозаліку це робить прямий доступ до ринку більш доступним.

Клієнти Apifiny можуть здійснювати перекази між своїми субрахунками без необхідності підтримувати резерви на кількох платформах. Ця гнучкість робить операційні вузькі місця менш незручними та відкриває двері для більшого інституційного інтересу. Платформа також підтримує безпечні перекази через Fireblocks і миттєві перекази на вибраних біржах.

Хоча ці технологічні інновації спрощують цикл фінансування, Apifiny також працює над розробкою рішень для вирішення системних проблем. Вони вважають, що регульовану клірингову систему можна запровадити таким чином, щоб використовувати ефективність технології блокчейн, не змушуючи зберігачів і біржі здійснювати двосторонні розрахунки з позабіржовими службами та маркет-мейкерами. Хаохан Сюй, засновник і генеральний директор Apifiny, сказав:

«Ми зосереджені на розбудові інфраструктури для професійних трейдерів або установ, щоб мати доступ до повного шляху до ринку в найбільш безпроблемний спосіб».

Порівняння нинішнього фрагментованого ринку ілюструє їхній підхід.

Далі Хаохан Сю додав: «Отже, наша кінцева мета полягає в тому, щоб використовувати потужну інфраструктуру як метод консолідації та склеювання повного крипторинку, щоб трейдери могли мати єдиний доступ до інформації про ціни та ліквідності; ребалансування та управління фондами між торговельними майданчиками; до звітності та аналізу після торгів».

Цей контент спонсорується Апіфіни.

Щовечора на вашу скриньку вхідних повідомлень надходять найпопулярніші крипто-новини та ідеї. Підпишіться на безкоштовну розсилку Blockworks зараз.

Браян Ніблі

Браян НібліБрайан – незалежний автор, який висвітлює криптовалютний простір з 2017 року. Його роботи з’являлися в таких виданнях, як MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org тощо. Брайан також бере участь у інвестиційних інформаційних бюлетенях Nicoya Research, аналізуючи акції технологій, запаси канабісу та криптовалюту.

Джерело: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/