Вступ

MicroStrategy, заснована в 1989 році, є американською компанією, яка надає бізнес-аналітику, мобільне програмне забезпечення та хмарні послуги. На чолі з Майклом Сейлором, одним із трьох співзасновників, компанія досягла свого першого значного успіху в 1992 році після укладення контракту на 10 мільйонів доларів із McDonald's.

Протягом 1990-х років доходи MicroStrategy зростали більш ніж на 100% щорічно, оскільки вона позиціонувала себе як лідера програмного забезпечення для аналізу даних. Початок буму dot.com наприкінці 1990-х прискорив зростання компанії та досяг кульмінації в 1998 році, коли вона стала публічною.

І хоча компанія десятиліттями була основною частиною глобального бізнес-середовища, вона не придбала свій перший Bitcoins у серпні 2020 року він потрапив у поле зору криптоіндустрії.

Сейлор зробив новини, зробивши MicroStrategy однією з небагатьох публічних компаній, які тримають BTC як частину своєї політики казначейських резервів. У той час MicroStrategy заявила, що її інвестиції в BTC у розмірі 250 мільйонів доларів забезпечать достатній захист від інфляції та дозволять отримати високий прибуток у майбутньому.

З серпня 2020 року компанія періодично купує великі обсяги біткойнів, що впливає як на ціну її акцій, так і на BTC.

На момент першої покупки біткойна MicroStrategy BTC коштував близько 11,700 144 доларів, а MSTR – приблизно 22,300 долари. На момент публікації ціна біткойна коливається близько 252.5 XNUMX доларів, тоді як MSTR закрив попередній торговий день на рівні XNUMX доларів.

Це на 75.6% менше від максимального показника MSTR у липні 2021 року в 1,304 долари. У поєднанні з нестабільністю цін на біткойн різке падіння курсу акцій компанії за останні два роки змусило багатьох критикувати стратегію управління казначейством MicroStrategy і навіть активно її шортувати.

У цьому звіті CryptoSlate глибоко занурюється в MicroStrategy та її холдинги, щоб визначити, чи робить її акції недооціненими через амбітну ставку на біткойн.

Авуари біткойн MicroStrategy

Станом на 1 березня 2023 р. MicroStrategy відбувся 132,500 3.992 BTC придбано за сукупною ціною покупки 30,137 мільярда доларів США та середньою ціною придбання приблизно 22,300 2.954 доларів США за BTC. Поточна ринкова ціна біткойна в XNUMX XNUMX доларів означає, що активи MicroStrategy в BTC становлять XNUMX мільярда доларів.

Біткойни компанії були придбані шляхом 25 різних покупок, найбільша з яких була здійснена 24 лютого 2021 року. Тоді компанія придбала 19,452 1.206 BTC за 45,000 мільярда доларів, коли BTC торгувався трохи нижче 21 2020 доларів. Друга найбільша покупка була здійснена 29,646 грудня 650 року, коли було придбано XNUMX XNUMX BTC за XNUMX мільйонів доларів.

Під час ATH біткойна на початку листопада 2021 року 114,042 7.86 BTC MicroStrategy коштували понад 15,500 мільярда доларів. Падіння біткойна до 2022 2.05 доларів на початку листопада 1.90 року оцінило активи компанії трохи більше ніж у XNUMX мільярда доларів. На той час ринкова капіталізація всіх акцій MSTR досягла XNUMX мільярда доларів.

Як показав аналіз CryptoSlate, лише наприкінці лютого 2023 року ринкова капіталізація MicroStrategy зрівнялася з ринковою вартістю її біткойн-холдингів. Розбіжність між ними спонукала багатьох задуматися, чи можна недооцінити MSTR.

Однак для визначення переоцінки або недооцінки потрібно більше, ніж просто подивитися на ринкову капіталізацію MicroStrategy.

Борг MicroStrategy

Компанія випустила борг на 2.4 мільярда доларів для фінансування своїх покупок біткойнів. Станом на 31 грудня 2022 року борг MicroStrategy складається з наступного:

- Конвертовані старші облігації на 650 мільйонів доларів США з погашенням у 0.750 році

- Конвертовані старші облігації на 1.05 мільярда доларів США з погашенням у 0 році

- 500 мільйонів доларів старших забезпечених облігацій із ставкою 6.125% із погашенням у 2028 році

- 205 мільйонів доларів США за кредитом під заставу

- Інша довгострокова заборгованість на 10.9 млн доларів

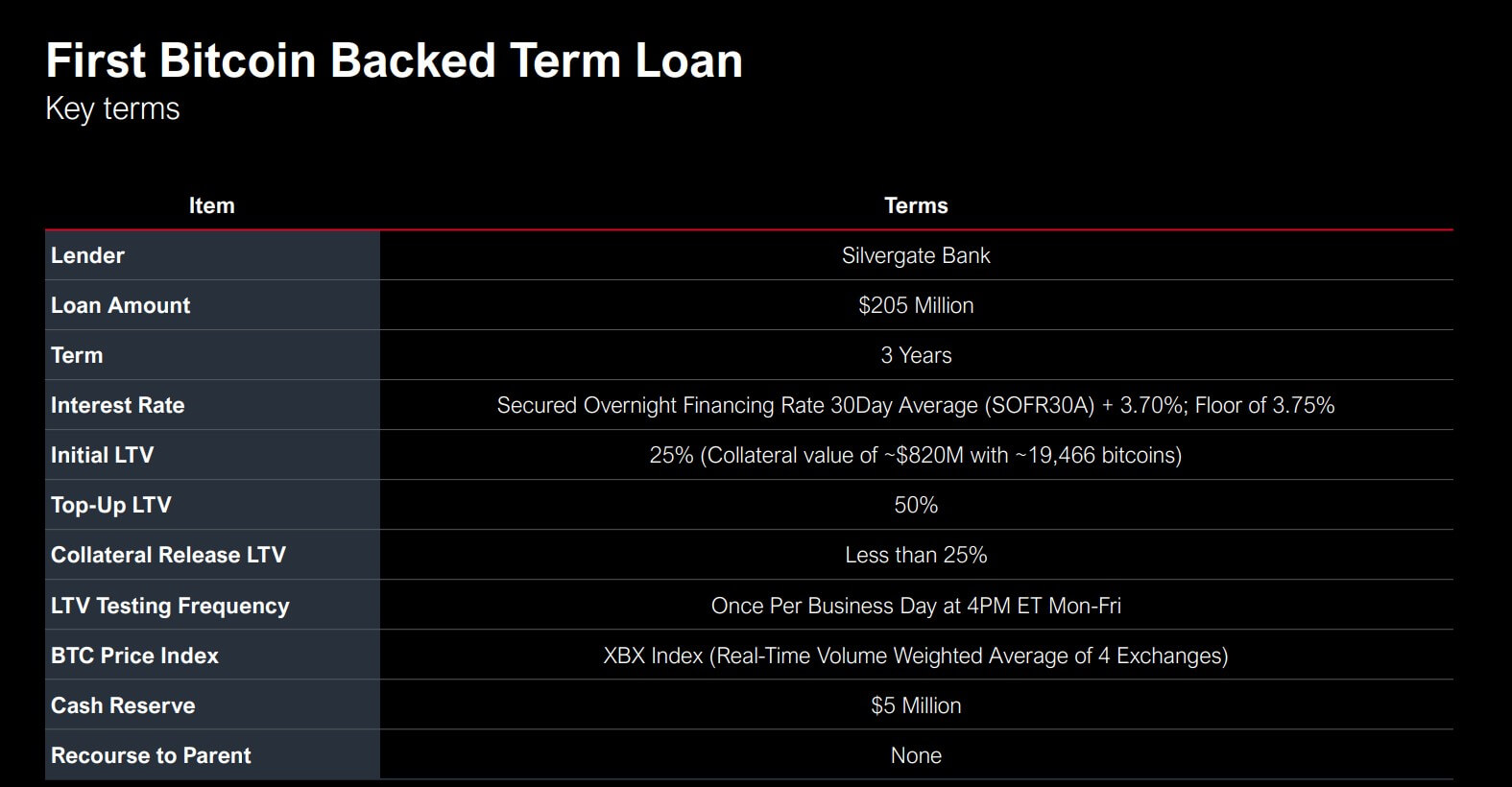

Ставки, які компанія забезпечила за конвертованими банкнотами 2025 і 2027 років, виявилися надзвичайно вигідними, особливо в світлі нещодавнього підвищення процентних ставок. Однак переваги, отримані MicroStrategy від конвертованих банкнот, компенсуються ризиками, які вона взяла на себе, отримавши забезпечену термінову позику на суму 205 доларів США від банку Silvergate у березні 2022 року.

Кредит був забезпечений 19,466 820 BTC, що на той момент вартістю 25 мільйонів доларів, з коефіцієнтом LTV 2025%. До настання терміну погашення в березні 50 року кредит має залишатися під заставу з максимальним коефіцієнтом LTV 50% — якщо LTV перевищить 25%, компанія повинна буде поповнити свою заставу, щоб знизити коефіцієнт до XNUMX% або менше.

Крах Terra в червні 2022 року спричинив нестабільність на ринку, що змусило MicroStrategy внести додаткові 10,585 7.19 BTC під заставу. На додаток до мінливих цін на біткойн, плаваюча ставка позики Silvergate призвела до річної процентної ставки в XNUMX%, створюючи значне навантаження на компанію.

Нещодавня суперечка навколо Silvergate, висвітлена CryptoSlate, спонукала багатьох занепокоїтися про майбутнє позики MicroStrategy. Однак компанія зазначила, що майбутнє позики не залежить від Silvergate і що компанія буде продовжувати погасити кредит, навіть якщо банк провалився.

Зі 132,500 87,559 BTC, якими володіє компанія, лише 30,051 14,890 BTC не обтяжені. Окрім 2028 87,559 BTC, використаних як застава для забезпеченої термінової позики Silvergate, MicroStrategy поклала XNUMX XNUMX BTC як частину застави для старших забезпечених облігацій XNUMX року. Якщо заставу для кредиту Silvergate потрібно буде поповнити, компанія може зануритися в XNUMX XNUMX вільних BTC.

Сейлор також зазначив, що компанія може опублікувати іншу заставу, якщо ціна біткойна впаде нижче 3,530 доларів, що спричинить вимогу маржі за кредитом.

MSTR проти BTC

MicroStrategy, одна з найбільших зірок буму інтернет-комунікацій, пережила періоди інтенсивної волатильності під час розширення.

Після IPO у 1998 році ціна MSTR зросла більш ніж на 1,500%, досягнувши піку в лютому 2000 року на рівні понад 1,300 доларів. Після вражаючого падіння ціни, яке ознаменувало початок краху доткомов, компанії знадобилося більше десяти років, щоб відновити ціну акцій у 120 доларів, встановлену в 1998 році.

До першої покупки біткойнів у серпні 2020 року акції MicroStrategy торгувалися за 160 доларів. Вересень приніс помітне підвищення, яке підштовхнуло його ціну до нового максимуму в 1,300 доларів у лютому 2021 року.

Відтоді MSTR опублікував помітну кореляцію з рухом цін на біткойн, причому показники компанії тепер пов’язані з крипто-ринком.

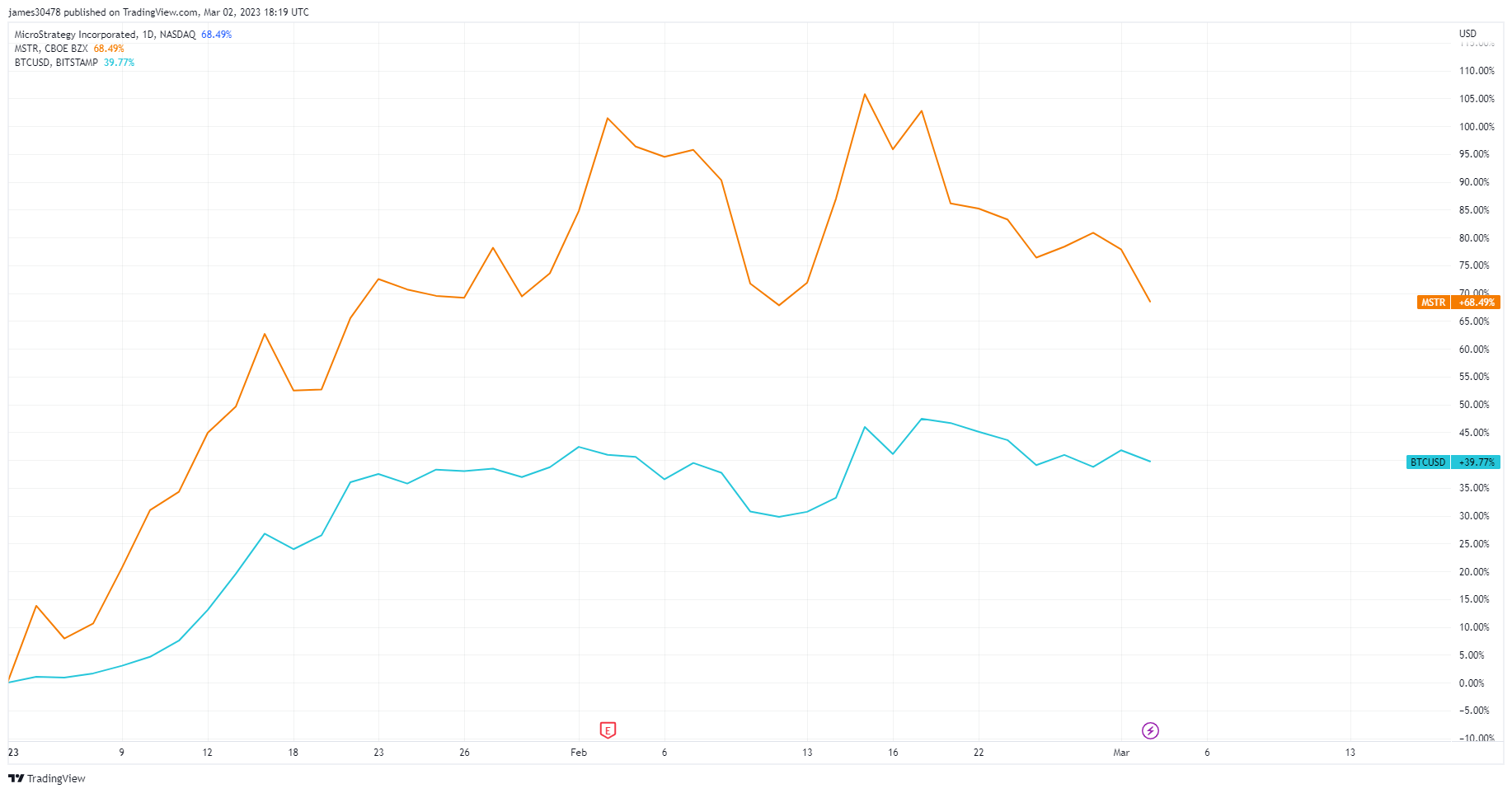

Піднявшись на понад 68% з початку року, MSTR перевершив BTC, ціна якого зросла трохи менше ніж на 40%.

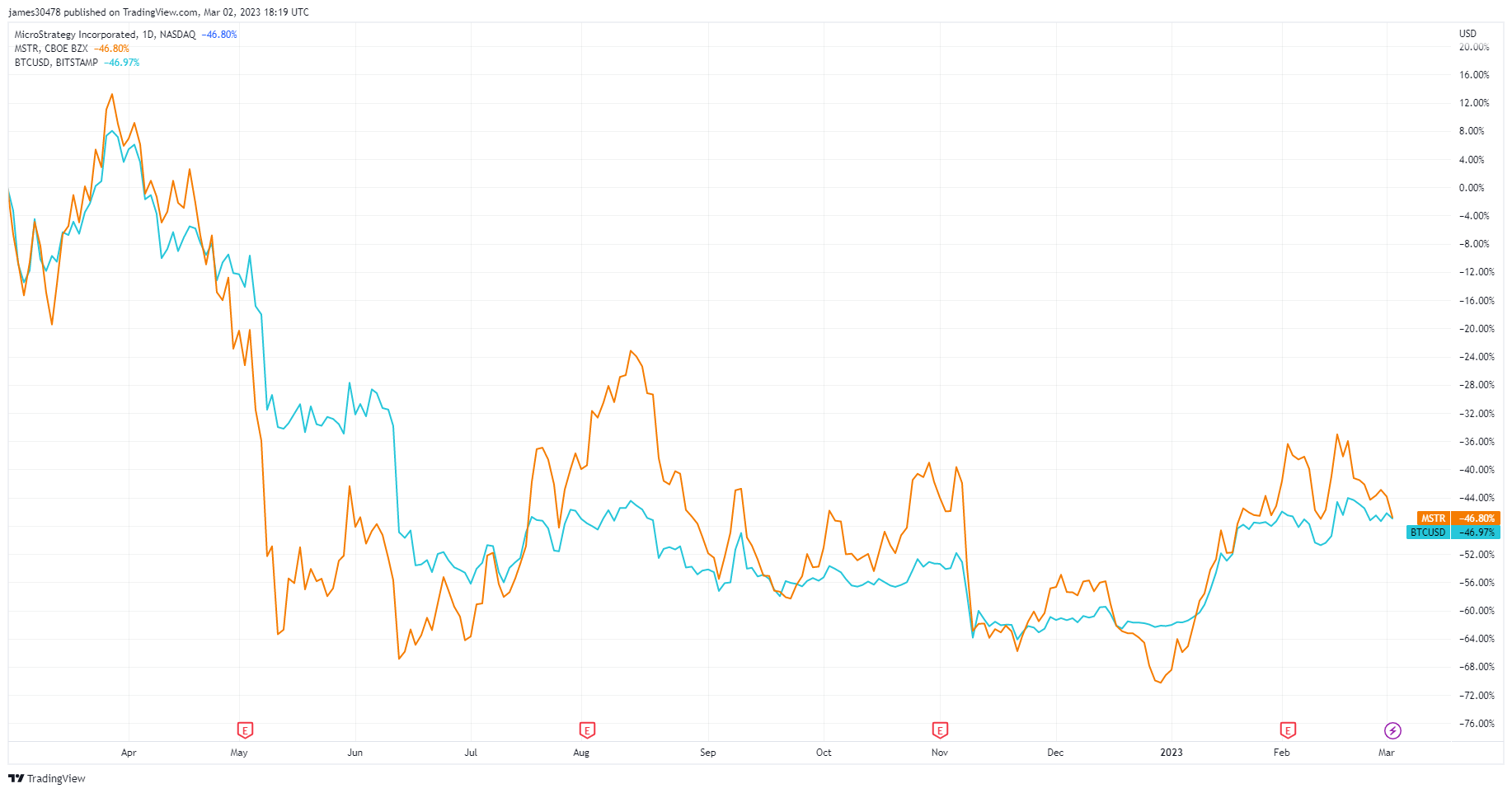

MSTR стежив за показниками біткойна за річним масштабом, оскільки обидва втратили 46%.

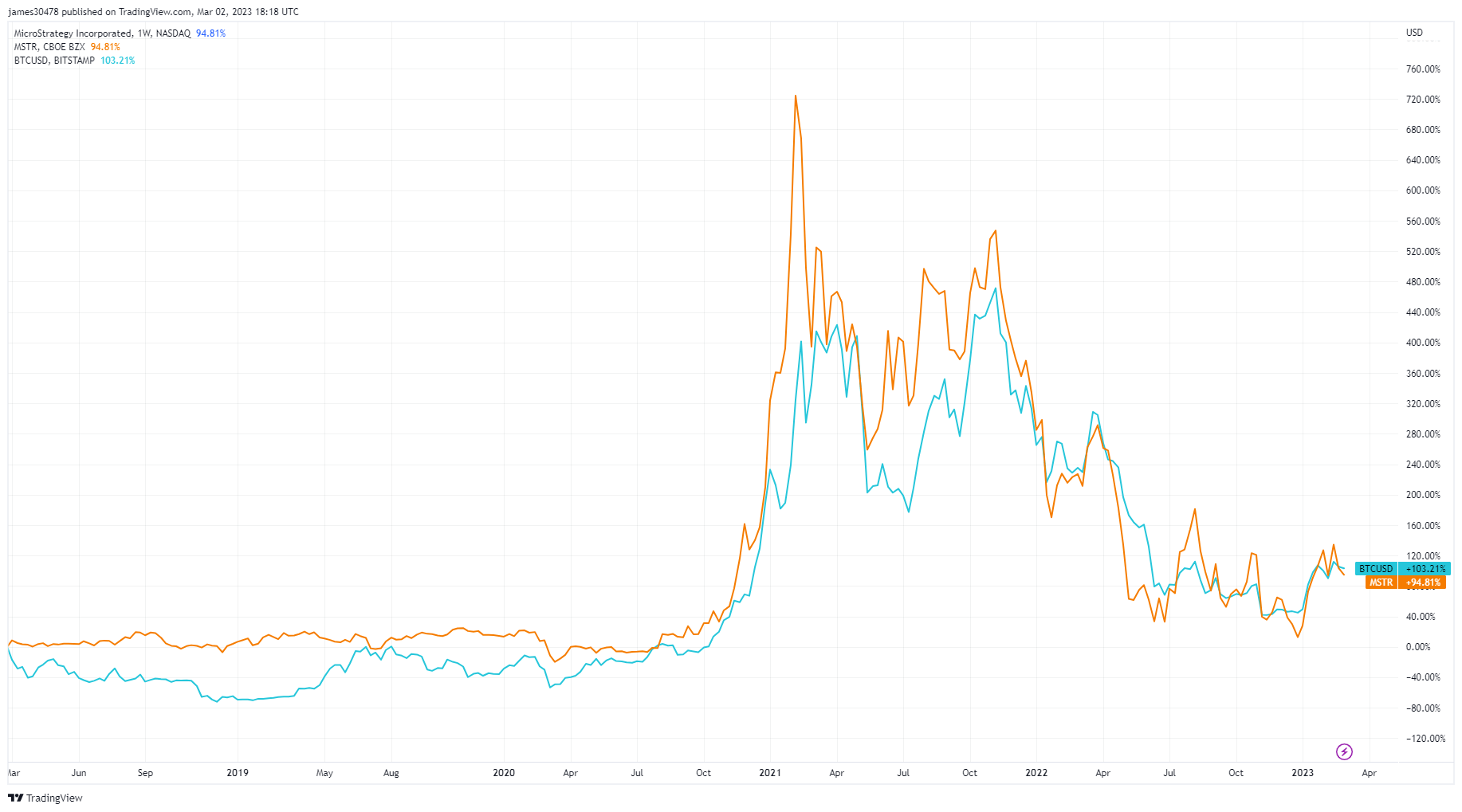

Зменшення масштабу до п’ятирічного періоду показує помітну кореляцію в продуктивності, при цьому BTC трохи перевершує MSTR із зростанням на 103%.

Однак ринкові показники MSTR часто були затьмарені погіршенням фінансових звітів MicroStrategy. На кінець четвертого кварталу 2022 року компанія повідомляє операційний збиток склав 249.6 млн доларів США порівняно з 89.9 млн доларів США в четвертому кварталі 2021 року. Таким чином, загальний операційний збиток компанії за 2022 рік склав 1.46 млрд доларів США.

Бухгалтерська головоломка

З операційним збитком у 1.46 мільярда доларів США у 2022 році, ризикованою позикою, яка може вимагати повторної застави, і нестабільністю крипторинку, що стоїть за цим, MicroStrategy точно не виглядає переоціненою.

Проте операційні збитки компанії, про які повідомляє компанія, можуть перешкоджати її прибутковості. Зокрема, SEC вимагає від компаній звітувати про нереалізовані квартальні збитки своїх біткойн-холдингів як збитки від знецінення. Відповідно до Методики обліку біткойнів MicroStrategy, збиток компанії від знецінення збільшує її операційні збитки. Це означає, що негативна зміна ринкової ціни біткойна відображається як значний збиток у квартальних звітах MicroStrategy, навіть якщо компанія не продала актив.

31 грудня 2022 року компанія повідомила про збиток від знецінення своїх активів у біткойнах за рік у розмірі 2.15 мільярда доларів. Він повідомив про операційний збиток у розмірі 1.32 мільярда доларів до сплати податків.

Висновок

Враховуючи кореляцію MSTR з показниками біткойна, ралі бичачого ринку може підштовхнути акції до максимуму 2021 року.

Традиційний фінансовий ринок історично не міг встигати за швидкими темпами зростання, які спостерігаються в криптоіндустрії. Волатильність, до якої криптовалютний ринок звик, як позитивна, так і негативна, все ще є рідкісним явищем на фондовому ринку. У ралі, схожому на те, яке привело біткойн до його ATH, MSTR може значно перевершити інші технологічні акції, включаючи гігантів з великою капіталізацією FAANG.

Однак, незважаючи на те, що зростання MSTR може імітувати зростання, яке спостерігається на ринку криптовалют, дуже малоймовірно, що компанія побачить будь-яку значну волатильність ціни своїх акцій у найближчі пару років. Якщо MicroStrategy продовжить обслуговувати свої борги, вона матиме надзвичайно хороші можливості для того, щоб скористатися перевагами крипторинку в найближче десятиліття.

Його давня репутація може зробити його проксі-сервером для установ, щоб отримати доступ до біткойнів, створюючи попит, який продовжує високий тиск купівлі.

Джерело: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/