Ключові винесення

- GMX — це децентралізована біржа, побудована на Avalanche і Arbitrum.

- Це дозволяє користувачам DeFi торгувати з кредитним плечем до 30 разів без дозволу.

- GMX пропонує зручну роботу користувача, яка ідеально підходить для роздрібних торговців DeFi.

Поділитися цією статтею

Користувачі GMX можуть «довгувати» або «шортувати» до 30-кратного розміру своєї застави, запозичуючи кошти з великого пулу ліквідності.

Децентралізоване кредитне плече

GMX є популярним децентралізований обмін що спеціалізується на торгівлі безстроковими ф’ючерсами. Запущений у мережі Ethereum Layer 2 Arbitrum наприкінці 2021 року, а пізніше розгорнутий у Avalanche, проект швидко набув популярності, пропонуючи користувачам кредитне плече, що до 30 разів перевищує їхню заставу.

Торгівля кредитним плечем — запозичення коштів із фінансових платформ, щоб збільшити свою вразливість до цінових змін — останніми роками стала невід’ємною частиною крипто-екосистеми. Серед іншого, це дозволяє учасникам ринку отримувати прибуток від падіння цін, зменшувати ризики в невизначених умовах і робити великі ставки на активи, коли вони переконані.

Існує кілька способів отримати кредитне плече в криптовалюті. Binance, FTX та інші централізовані біржі пропонують клієнтам можливість позичати кошти для торгівлі. І Binance, і FTX дозволяють клієнтам позичати максимум до 20-кратної суми їх початкового депозиту. Протоколи DeFi, такі як Aave та MakerDAO, видають позики під криптозаставу без дозволу. Зовсім недавно такі традиційні фінансові компанії, як GME Group і ProShares, почали пропонувати своїм інституційним клієнтам доступ до кредитних продуктів, таких як опціони на ф'ючерсні контракти Ethereum та Короткі ETF біткойн своїм інституційним інвесторам.

GMX відрізняється від таких сервісів тим, що це децентралізована біржа, яка пропонує послуги торгівлі кредитним плечем. У цьому відношенні він поєднує досвід, подібний до інших бірж DeFi, як-от Uniswap, із послугами трейдингу з кредитним плечем, які пропонують такі біржі, як Binance. На GMX користувачі можуть отримати до 30-кратного кредитного плеча в угодах BTC, ETH, AVAX, UNI та LINK. Іншими словами, якби трейдер вніс у GMX заставу на суму 1,000 доларів США, він міг би позичити до 30,000 XNUMX доларів із його пулу ліквідності. У цьому посібнику ми розкриваємо пропозицію GMX, щоб перевірити, чи безпечна вона та чи варто використовувати її для наступної високої ставки.

Торгівля на GMX

Торгівля на GMX підтримується пул GLP із кількома активами на момент публікації вартістю понад 254 мільйони доларів. На відміну від багатьох інших торгових служб із кредитним плечем, користувачі позичають кошти з пулу ліквідності, що містить BTC, ETH, USDC, DAI, USDT, FRAX, UNI та LINK, а не з однієї особи.

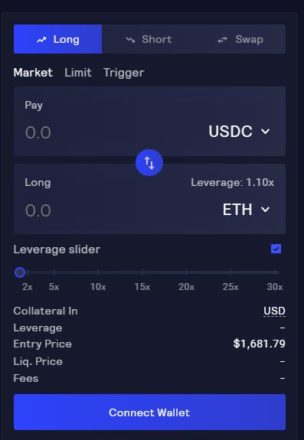

Користувачі можуть вибрати «лонг», «шорт» або просто обміняти токени на біржі. Трейдери віддають перевагу активу, коли очікують, що його вартість зросте, і роблять коротку позицію в очікуванні можливості викупити актив за нижчою ціною. На GMX користувачі можуть вибрати мінімальний рівень кредитного плеча в 1.1x від свого депозиту та максимальний рівень у 30x для довгих і коротких угод.

GMX працює на базі Chainlink Oracles. Він використовує сукупну інформацію про ціну від провідних бірж, щоб зменшити ризик ліквідації через тимчасові гіноти. Ліквідація відбувається, коли застави користувача стає недостатньо для підтримки торгівлі; потім платформа примусово закриває позицію та вкладає депозит, щоб покрити свої збитки.

Коли користувач відкриває угоду або вносить заставу, GMX робить знімок його вартості в доларах. Вартість застави не змінюється протягом угоди, навіть якщо змінюється ціна базового активу.

Комісія за відкриття або закриття позиції становить 0.1%. Змінна комісія за позику також вираховується з депозиту щогодини. Комісія за обмін становить 0.33%. Оскільки сам протокол виступає контрагентом, вплив на ціну під час входу та виходу з угод мінімальний. GMX стверджує, що може здійснювати великі угоди точно за орієнтовною ціною залежно від рівня ліквідності свого торгового пулу.

Коли користувач хоче відкрити лонг, він може надати заставу в токені, на який робить ставку. Будь-який прибуток, який вони отримують, оплачується тим самим активом. Для шортів застава обмежена підтримуваними стейблкоїнами GMX — USDC, USDT, DAI або FRAX. Прибуток від шортів виплачується використовуваним стейблкойном.

Токеноміка та ліквідність

Протокол має два нативних токени: GMX і GLP.

GMX — це маркер корисності та управління. Наразі це може бути ставку за процентну ставку 22.95% на Arbitrum і 22.79% на Avalanche.

Стакери можуть отримати три типи винагород, коли вони заблокують GMX: депонований GMX (esGMX), бали множника та винагороди ETH або AVAX. esGMX — це похідний інструмент, на який можна робити ставки або викуповувати за GMX протягом певного періоду часу, тоді як мультиплікаторні бали винагороджують довгострокових гравців GMX, підвищуючи відсоткову ставку на їхні активи. Крім того, 30% комісії, отриманої від свопів і торгівлі кредитним плечем, конвертуються в ETH (на Arbitrum) або AVAX (на Avalanche) і розподіляються між власниками ставок GMX.

Токен GMX також має фонд мінімальної ціни. Він використовується, щоб забезпечити достатню ліквідність у пулі GLP, забезпечити надійний потік винагород ETH за ставку GMX, а також купити та спалити токени GMX, щоб підтримувати мінімальну ціну GMX проти ETH. Фонд зростає завдяки комісіям, накопиченим через пару ліквідності GMX/ETH; це також підтримується облігаціями OlympusDAO.

На момент написання статті загальна поставка GMX стенди на 7,954,166 328 86 вартістю понад 13.25 мільйонів доларів, XNUMX% з яких припадає на ставки. Загальна пропозиція змінюється залежно від викупів esGMX, але команда розробників прогнозує, що пропозиція не перевищить XNUMX мільйона. За межами цього порогу карбування нових токенів GMX буде залежати від схвалення DAO.

Другий токен, GLP, представляє індекс активів, які використовуються в торговому пулі протоколу. Монети GLP можна карбувати, використовуючи активи з індексу, такі як BTC або ETH, і спалювати, щоб викупити ці активи. Власники GLP забезпечують трейдерів ліквідністю, необхідною для отримання кредитного плеча. Це означає, що вони реєструють прибуток, коли трейдери отримують збитки, і вони отримують збитки, коли трейдери реєструють прибуток. Крім того, вони отримують винагороди esGMX і 70% комісії, яку генерує протокол. Комісії сплачуються в ETH або AVAX. Токени GLP автоматично ставку і можуть бути лише викуплені, а не продані. Поточна процентна ставка становить 31.38% на Arbitrum і 25.85% на Avalanche.

Ціна GLP залежить від ціни базових активів, а також від впливу користувачів GMX на ринок. Найбільш помітно GLP страждає, коли трейдери GMX займають коротку позицію на ринку, і ціна активів пулу також знижується. Проте власники GLP отримають прибуток, коли трейдери GMX йдуть в коротку позицію і ціни зростають, трейдери GMX йдуть в довжину і ціни знижуються, а трейдери GMX йдуть в лонг і ціни зростають.

Заключні думки

GMX є зручним для користувача. Досвід торгівлі здається плавним, і система надає користувачам повні дані. Коли відкриваєте або закриваєте позицію, легко знайти розмір забезпечення, розмір кредитного плеча, ціна входу, ціна ліквідації, комісії, доступна ліквідність, прослизання, спред і PnL (прибутки та збитки). Інтерфейс протоколу надає велику кількість інформації, пов’язаної з активами під керуванням, обсягами торгів, комісіями та позиціями трейдерів. Веб-сайт також детально описує ринкову капіталізацію GMX і GLP, а також висвітлює партнерство проекту, інтеграцію та пов’язані проекти спільноти. На веб-сайті також є розділ документації, який містить інформацію про різні компоненти біржі та пропонує методи переходу до Arbitrum або Avalanche або придбання токенів GMX і GLP. Завдяки детальному веб-сайту GMX справляє враження прозорості. Як наслідок, механізми протоколу відносно прості для розуміння.

Завдяки доступності без дозволу та торговим пропозиціям із кредитним плечем GMX поєднує досвід як децентралізованих, так і централізованих бірж, показуючи, що протоколи DeFi щодня відкривають нові шляхи. Обсяг торгів протоколу має більш ніж утричі протягом останніх двох місяців і зараз коливається від 290 до 150 мільйонів доларів США щодня, що вказує на зростаючий інтерес серед криптонатів. Оскільки GMX ще не обробляє мільярди доларів, як його централізовані аналоги, наразі це продукт, який найкраще підходить для дрібних роздрібних торговців. Тим не менш, після швидкого зростання за останні місяці, GMX незабаром може залучити інституційний ринок, оскільки все більше великих гравців почнуть експериментувати з DeFi. Попереду ще більше простору для зростання, тому варто стежити за цим.

Розкриття: на момент написання статті автор цієї статті володів ETH та кількома іншими криптовалютами.

Поділитися цією статтею

Джерело: https://cryptobriefing.com/gmx-review-defis-buzzy-30x-leverage-exchange/?utm_source=feed&utm_medium=rss