Попит на ефективні грошові ринки настільки високий, що навіть рівень інфляції в 8.5% не зменшує його. Саме на стільки долар втратив купівельну спроможність порівняно з роком раніше. Тим не менш, стейблкоіни прив'язані до долара регулярно мають найвищі процентні ставки, достатньо, щоб випередити інфляцію.

Чому токенізовані долари генерують такий високий дохід? Хоча криптотрейдери люблять волатильність, оскільки вона дозволяє отримати більший прибуток, волатильність криптовалют не сприяє серйозній інфраструктурі DeFi. Стейблкойни вносять цю серйозність стабільність, спираючись на статус глобальної резервної валюти долара.

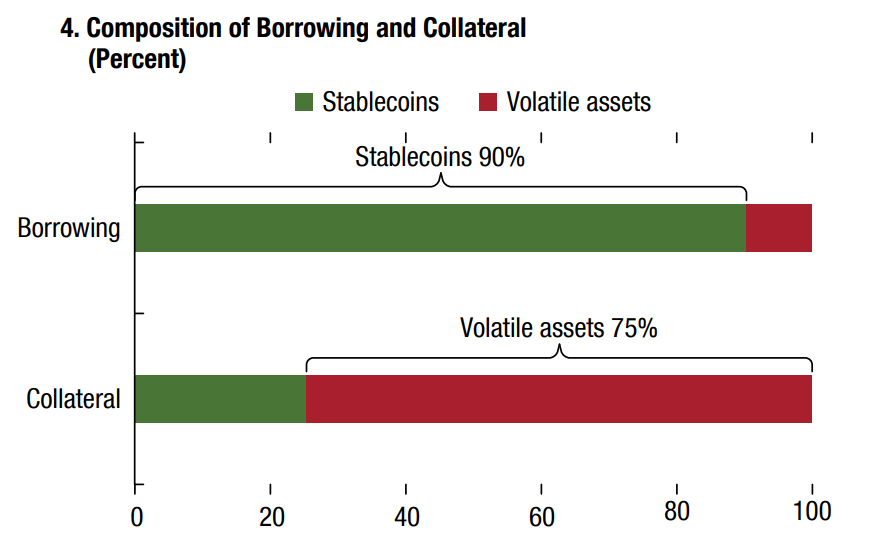

Стейблкоіни не тільки забезпечують стабільну цінність для платежів, але й усувають ризик від кредитів із смарт-контрактом. Ось чому протоколи DeFi зазвичай забезпечуються нестабільними криптовалютами для отримання позик в стейблкоінах.

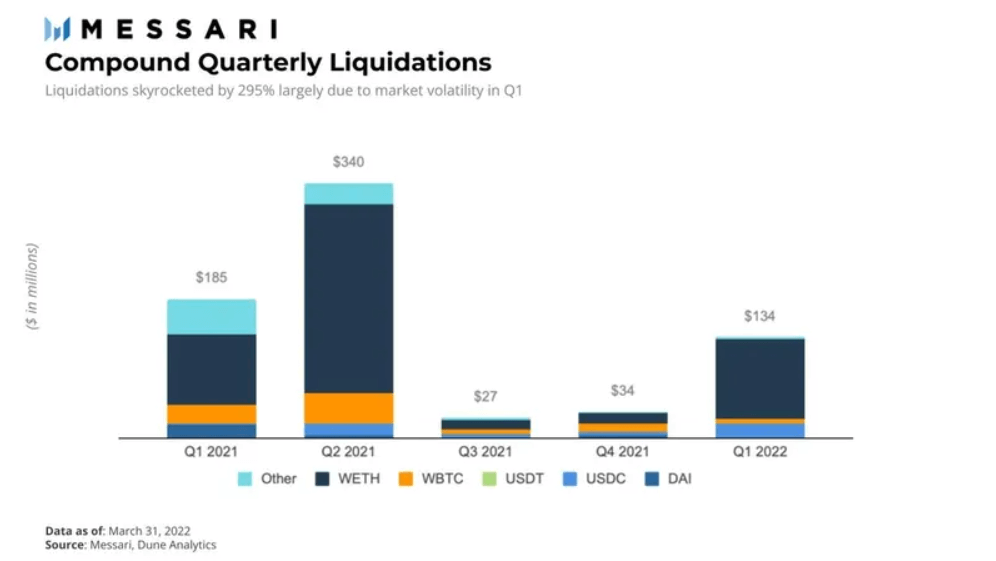

Більше того, нестабільні активи, які використовуються як застава, зазвичай мають надмірну заставу. Таким чином, якщо вартість падає до певного коефіцієнта ліквідації, кредитор може бути впевнений, що смарт-контракт автоматично ліквідує заставу. Як приклад, у першому кварталі 1 року для протоколу Compound стався величезний сплеск ліквідації застави через волатильність ETH.

Однак, хоча криптоактиви повинні бути надто забезпечені, щоб компенсувати волатильність, як щодо стейблкоін? Чи достатньо стабільне їхнє забезпечення, щоб викликати довіру інвесторів?

Нове покоління стейблкойнів на Horizon

Можна подумати, що протоколи DeFi будуть спиратися на стейблкоіни, які також децентралізовані. Такого не було для основної частини зростання стейблкоіну за останні два роки, яка зараз становить 186.8 мільярдів доларів. Дві провідні стейблкоіни поза ланцюгом, Tether (USDT) і USD Coin (USDC), забезпечені типовим способом, підкріплені резервами готівки або їх еквівалентів.

Ця простота спонукала Tether залишатися найкращим стейблкоіном з точки зору як ринкова капіталізація, так і обсяг торгівлі—з моменту запуску в 2015 році двозначність за резервами Tether, вона продовжує спостерігати зростання тяги протягом багатьох років, як USDT залишається легкодоступним.

Першим, хто зламав цю форму централізації, був DAI з платформи MakerDAO на Ethereum. Цей алгоритмічний стейблкойн тепер забезпечений півдюжиною криптовалют лише з початкової застави ETH. На жаль, будучи токеном Ethereum ERC-20, він схильний до високих комісій за транзакції Ethereum.

Хоча Ethereum все ще є основою DeFi, що займає 53% (95.5 мільярдів) частки ринку, ніхто не може стверджувати, що він підходить для дешевих і швидких переказів стейблкоін. На противагу цьому, стейблкоін TerraUSD (UST) на конкурентоспроможному блокчейні Terra демонструє себе як зміна гри. Використовуючи фреймворк Cosmos, блокчейн Terra (LUNA) був розроблений як глобальна платіжна система, пропонуючи до 10,000 XNUMX tps за незначну фіксовану плату.

TerraUSD: початок нової ери стейблкоін L1

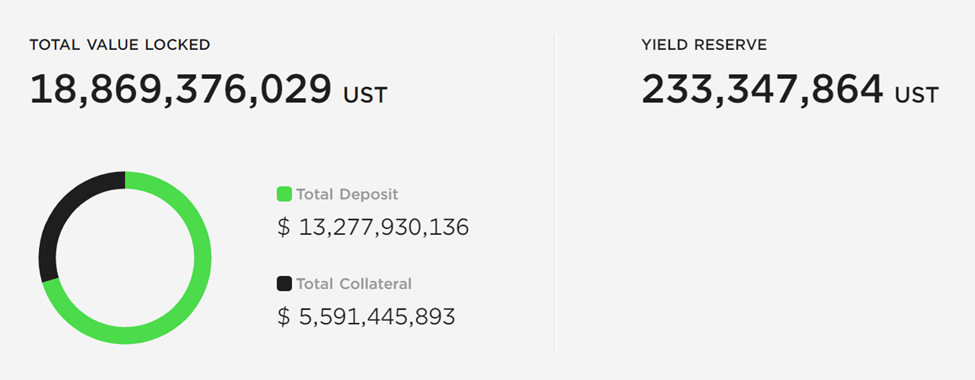

Фактично блокчейн, еквівалентний продуктивності Visa, Terra збагатила цю швидшу магістраль за допомогою алгоритмічної стабільної монети UST. Це було величезний успіх. Протягом одного року UST збільшив свою ринкову капіталізацію на 890%, з 1.86 мільярда доларів у квітні 2021 року до 18.42 мільярда доларів у квітні 2022 року. UST не тільки став третім за величиною стейблкоіном, але й Anchor Protocol Terra для вирощування врожайності отримав перевагу від домінуючі протоколи кредитування DeFi на основі Ethereum.

Terra's Anchor переріс як Aave, так і Compound, піонерів DeFi у кредитуванні та запозиченні розумних контрактів. Привабливість Terra явно походить від популярності Anchor, враховуючи, що 67% попиту на UST припадає на протокол.

У свою чергу, протокол Anchor черпає силу з того, як стейблкоін UST компанії Terra забезпечений. Як алгоритмічний стейблкойн, UST підтримує свою прив’язку динамічно вилучення з обігу LUNA або UST, у процесі, який зазвичай називають спалювання.

У цьому процесі токени UST необхідні для карбування токенів LUNA, рідної криптовалюти Terra, так само, як ETH для Ethereum. Навпаки, токени LUNA необхідні для карбування стейблкоін UST. У будь-якому напрямку пропозиція UST/LUNA або збільшується, або зменшується, що підтримує прив'язку UST до долара.

Завдяки такій еластичності пропозиції трейдери мають можливість отримувати прибуток від арбітражу. Наприклад, якщо UST знизиться до $0.97, трейдери можуть купити їх за цією нижчою ціною і продати UST за LUNA. Це зменшує пропозицію ЄСВ, що робить її більш дефіцитною, що спричиняє зростання ціни ближче до прив’язки до долара 1:1.

Ця алгоритмічна прив’язка безпосередньо пов’язана з величезним APY Anchor, at 19.49% під час преси.

Як Anchor підтримує дохід до 20%?

Що стосується грошових ринків, Anchor досі був досить успішним. Вносячи токени UST, інвестори можуть отримати доступ до APY до 20%. Таким чином, вони стають кредиторами, забезпечуючи Anchor Protocol ліквідністю для позичальників.

У свою чергу, позичальники повинні надати заставу кредиту. Зараз Anchor використовує bETH і bLUNA як активи під заставу. Звичайно, вони також надто забезпечені. Фокус полягає в тому, що винагороди за ставку на bLUNA або bETH ліквідуються в UST з його протоколом ліквідної ставки.

«Токени bAsset — це право на позицію базового активу, де винагорода за ставку розподіляється між її власниками».

-Якірний протокол офіційний документ.

Завдяки прибутковості LUNA 12% і високому ліміту запозичень двозначний Anchor APY стає передбачуваним результатом. Насправді ця механіка є схожий на регіпотекцію, фінансовий процес, під час якого те саме забезпечення повторно використовується як застава в іншій позиці.

Більше ланцюгів L1 йдіть по стопах UST

Terra — не єдиний блокчейн рівня 1, який безпосередньо конкурує з екосистемою DeFi Ethereum. Подібно до того, як Axie Infinity викликала лавину блокчейн-ігор, кульмінацією яких був токен метавсесвіту ApeCoin, так і успіх UST надихнув дві конкуруючі мережі запустити власні алгоритмічні стейблкоіни.

Stablecoin USDD TRON

Мережа Tron, зокрема TRON DAO, оголосила про випуск власного алгоритмічного стейблкоіна USDD. У його оголошення про блог, Джастін Сан, засновник Tron, позиціонує новий стейблкойн як зміну поколінь у технології. Як і Terra, мережа Tron спеціалізується на стейблкоін-платежах, обробивши понад 4 трильйони доларів США в транзакціях USDT.

USDD являє собою третє покоління стейблкойнів, які повністю входять до мережі без будь-яких централізованих установ. Нові стейблкоіни готові до випуску 5 травня, а також будуть доступні в Ethereum і BNB Chain.

«Децентралізований стейблкойн USDD звільнить власників від свавільних нав’язань центральних органів влади та усуне всі бар’єри для входу. На відміну від централізованих установ, які можуть заморожувати або конфіскувати кошти користувачів за бажанням, децентралізовані стейблкоїни ефективно захищають права приватної власності».

Stablecoin USN від NEAR

Іншим конкурентом Ethereum є протокол NEAR, який містить рішення для масштабування Nightshade і протокол консенсусу Doomslug proof-of-stake. У той час як Ethereum ще не буде розділений наступного року, блокчейн NEAR вже запущено в 2020 році з інтегрованими шардованими ланцюгами. У ітерації технології шардинга від NEAR транзакції не тільки обробляються паралельно в кількох сегментованих ланцюгах, але кожен сегмент генерує «шматки» блоків, які підлягають завершенню.

Тим часом консенсус NEAR щодо Doomslug усуває конкуренцію блоків із консенсусу. В результаті кінцева транзакція може бути доставлена за лічені секунди, в результаті чого загальна пропускна здатність мережі досягає 100,000 1 tps. Крім того, це також робить комісію за транзакції незначною. На цій формулі XNUMX смарт-контрактів НЕАР нещодавно запущений власний стейблкойн USN.

Віддзеркалюючи UST Terra, USN не має грошових резервів, але покладається на токени NEAR як заставу, на початковому етапі збільшений за рахунок USDT. Децентрал Банк DAO керуватиме своїм резервним фондом у партнерстві з Proximity Labs. І так само, як і UST, USN генеруватиме прибуток на основі винагороди за стейкінг маркерів NEAR.

Відповідно, його мінімальна дохідність має становити 11% APY, потенційно зростаючи до 20% для перших кредиторів, за даними Децентралбанку.

Чи справді третє покоління стейблкоін того варте?

За номінальною вартістю алгоритмічні стейблкоіни природно підходять для екосистеми DeFi як останній гвинтик, який повністю включено в ланцюжок, за допомогою оракулів, які подають йому фіатні дані. Хоча це доводить аспект децентралізації до межі, чи створюють алгоритмічні стейблкоіни більшу вразливість?

З того, що ми бачили про те, як вони працюють із UST від Terra, є деяка вразливість, яка походить із кількох джерел.

Перший з них – це необхідність підтримувати постійний попит, включаючи рідну криптовалюту мережі. Без цього рівень підтримки зникає, тому співзасновник Terra До Квон оголосив про додатковий крок до підтримати UST за допомогою біткойнів на суму 10 мільярдів доларів. Однак це також залежить від довгострокової перспективи зростання Bitcoin.

«Я начебто роблю ставку, що довгостроковий сценарій зростання біткойнів, а резерви будуть достатньо сильними, щоб витримати падіння попиту на UST, є більш імовірним сценарієм».

- Генеральний директор Terraform Labs До Квон Неклейований подкаст.

Друга вразливість пов’язана з самою децентралізацією, яка покладається на те, що ринок сам вирішується. Тому в обох сценаріях алгоритмічні стейблкоіни покладаються на оптимістичний погляд на ринок. The Європейський Центральний Банк сформулював його як «виключно на основі очікування його майбутньої ринкової вартості».

Зрештою, оскільки вони покладаються на багатошарову структуру стимулів для підтримки певних рівнів підлоги, можна сказати, що вони за своєю природою крихкі. Проте під час тестування в умовах ринкового стресу, деякі справились краще, ніж інші.

З іншого боку, один з найбільш кричущих збоїв алгоритмічного стейблкоіна стався, як і слід було очікувати. У випадку з Iron Finance з його стейблкоіном IRON він не розширився відповідно до ринкового попиту. Тоді виникає питання, чи є введена складність з автоматизованими смарт-контрактами, ринковим арбітражем і протоколами резервних токенів надто високою ціною, щоб платити за децентралізацію?

Тільки час покаже. Без сумніву, DeFi має переваги, про які наша фінансова система не може навіть мріяти. Але – у нас буде кілька незручностей, над якими потрібно буде попрацювати протягом досить довгого часу.

Гостьовий допис Шейна Нігла з The Tokenist

Шейн активно підтримує рух до децентралізованого фінансування з 2015 року. Він написав сотні статей, пов’язаних із подіями, пов’язаними з цифровими цінними паперами - інтеграцією традиційних фінансових цінних паперів та технологією розподіленої книги (DLT). Він залишається зачарованим зростаючим впливом технологій на економіку та повсякденне життя.

Джерело: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/