Період між сьогоднішнім днем і кінцем року знаменує собою історично останній період зростання американських акцій, особливо перед і після Різдва. Питання для інвесторів полягає в тому, чи будуть сприятливі сезонні чинники переважені економічними основами.

Імпульс до стрімкого зростання акцій наприкінці року, здається, лише посилюється зараз, коли S&P 500

SPX

збільшився на 12.6% від найнижчого рівня за жовтень — завдяки кращим, ніж очікувалося, звітам про інфляцію за минулий місяць і сприятливим до бізнесу республіканцям вузька перемога палати.

Dow промисловці

DJIA

підскочили майже на 20% після мінімуму кінця вересня, на порозі порогу, який означатиме вихід із ведмежого ринку, у той час як Nasdaq Composite продемонстрував середні показники, оскільки інвестори залишаються в очікуванні щодо рішення Федерального резерву щодо грудневої ставки, подальших даних про інфляцію та геополітичних ризиків за кордоном.

Основні індекси зафіксували приріст у скороченому святковому тижні подяки: Dow зріс на 1.8%, S&P 500 зріс на 1.5%, а Nasdaq Composite піднявся на 0.7%.

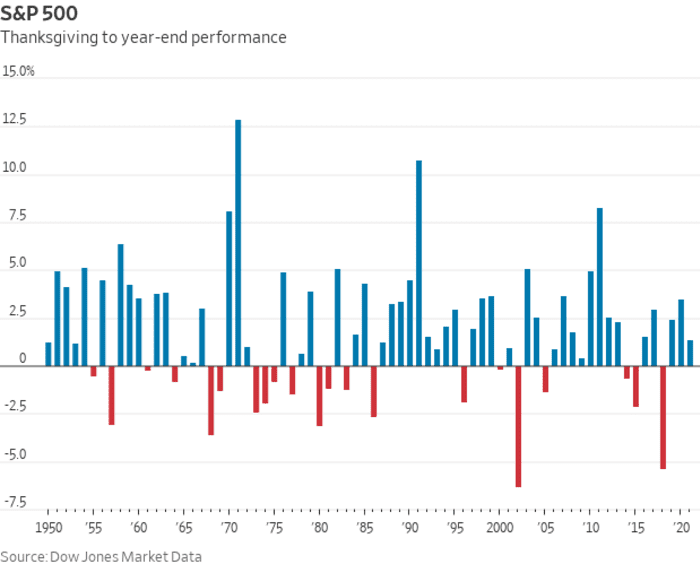

А ще є сезонний попутний вітер наприкінці року. Згідно з ринковими даними Dow Jones, індекс S&P 500 зріс у 71% випадків за період від Дня подяки до кінця року, виходячи з показників, починаючи з 1950 року. У середньому орієнтовний показник великої капіталізації піднявся за цей період на 1.8%. . Такі дані можуть бути приблизним орієнтиром для інвесторів, але не є гарантією ефективності в певному році, як це показано червоними лініями на діаграмі нижче.

Дані ринку Dow Jones

І ця сприятлива сезонна картина може зіткнутися з побоюваннями, що 2023 рік може принести стагфляцію: найгірші з усіх можливих економічних результатів, до яких інвесторам буде важко бути готовими. Стагфляція визначається як період повільного економічного зростання плюс стабільно висока інфляція, динаміка, яка, можливо, вже спостерігається в США

Попередження про можливу глибоку рецесію в США попереду регулярно блимають на ринку облігацій, де широко відстежується спред між 2-

TMUBMUSD02Y,

і дохідність 10-річного казначейства

TMUBMUSD10Y,

залишається майже на рівні мінус 80 базисних пунктів, тобто 10-річна ставка майже на 0.8 відсоткового пункту нижча за 2-річну прибутковість. Крива минулого тижня досягла свого найбільш глибоко інвертований з 1981 року. Такі інверсії розглядаються як надійний індикатор рецесії.

зростання США став позитивним у третьому кварталі, і інфляція, схоже, послаблюється Індекс споживчих цін за жовтень в якому річна заголовна ставка впала до 7.7% з 8.2% раніше. Проте підвищення цін не відбувається настільки швидко, щоб Федеральна резервна система повністю відмовилася від агресивного підвищення процентних ставок, яке може схилити найбільшу економіку світу до спаду.

«Складною частиною для інвесторів у сценарії стагфляції буде плутанина щодо того, куди інвестувати», — сказав Марк Нойман, засновник компанії в Атланті. Обмежений капітал і творець Індекс сиріт ESG який відстежує акції з сукупною ринковою капіталізацією в 3 трильйони доларів.

Це зміна ринкових тенденцій, які панували протягом більшої частини цього року, і «частково пов’язано з екстремальним позиціонуванням інвесторів у цих торгах, перевернутим страхом пропустити [ралі] наприкінці року», – сказав Джейсон Драхо, керівник розподіл активів для Америки в UBS Global Wealth Management.

До позитивного тону акцій минулого місяця додав жовтневий показник, який перевищив очікування роздрібні продажі плюс слабший, ніж очікувалося звіт про ціни виробника, обидва показують, що «економіка тримається добре, незважаючи на триваюче зростання короткострокових ставок», — сказав Сем Стовалл, головний інвестиційний стратег CFRA Research у Нью-Йорку.

«Сезонність дещо підвищить вартість акцій наприкінці року, і я думаю, що інвестори очікують, що Федеральна резервна система підніметься на 50 базисних пунктів у грудні, і, можливо, вони не будуть настільки агресивними у своїй заяві», — сказав Стовалл через телефон. «Зараз фондовий ринок припускає, що ми не впадемо в рецесію або, якщо у нас буде рецесія, вона буде помірною, і ФРС, ймовірно, знизить процентні ставки в другій половині 2023 року».

Він сказав, що економічні прогнози CFRA передбачають, що економіка США ледве пропустить рецесію, але все ще впаде в стагфляцію, після чого почнеться U-подібне, а не V-подібне відновлення.

«Якщо напрямок інфляції продовжуватиме бути низхідним — тобто інфляція поступово, але постійно знижуватиметься — цього буде достатньо, щоб інвестори почувалися досить добре», — сказав Стовалл MarketWatch. «Крім того, ми очікуємо покращення зростання корпоративного прибутку з наближенням до 2023 року».

За словами Стівена Сатмайєра, головного технічного стратега фондового ринку BofA Securities, останні 10 торгових сесій грудня по перші 10 сесій січня знову і знову виявилися періодом підвищення для S&P 500: індекс зріс на 72% За його словами, протягом останніх 1.19 торгових сесій грудня середня прибутковість склала 10%. Ця сила, як правило, переноситься на новий рік, коли S&P 500 зростав у 64% випадків із середньою прибутковістю 0.72% протягом перших 10 днів січня.

Марк Халберт: «Ралі Санта-Клауса» для акцій, ймовірно, цього року — але ви не відкриватимете подарунки до Різдва

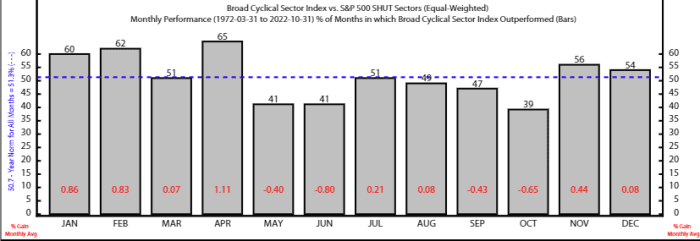

Ці сезонні фактори наприкінці року супроводжуються добре відомою закономірністю, завдяки якій акції показали найкращі результати протягом шести місяців початок листопада.

За словами стратега Роба Андерсона та аналітика Тхань Нгуєна з Ned Davis Research, шестимісячний період з листопада по квітень особливо сприятливий для акцій у ряді циклічних акцій. Широкий циклічний індекс NDR, який включає промисловий, споживчий та матеріально-технічний сектори, перевершив захисний кошик, що складається з основних товарів, охорони здоров’я, комунальних і телекомунікаційних компаній, у середньому за ці шість місяців з 1972 року.

Вони також сказали, що технічні причини підтверджують аргументи на користь ралі американських акцій наприкінці року, зазначивши при цьому, що «зовнішні сили можуть переважити сезонні тренди».

Джерело: Дослідження Неда Девіса

Основні моменти наступного тижня включають публікацію в четвер бажаного ФРС показника інфляції за жовтень і п'ятничний звіт про заробітну плату в несільськогосподарському секторі за листопад.

У понеділок MarketWatch бере інтерв'ю у президента ФРС Сент-Луїса Джеймса Булларда. У вівторок публікуються індекс цін на житло в США S&P Case-Shiller, індекс цін на житло в США FHFA та індекс споживчої впевненості за листопад.

Не пропустіть: Буллард ФРС збирається говорити про інфляцію та процентні ставки в MarketWatch Q&A в понеділок

Основні випуски даних у середу включають звіт про зайнятість ADP, перегляд ВВП за третій квартал, індекс менеджерів із закупівель Чикаго, оновлення щодо вакансій і звільнень за жовтень, а також звіт ФРС про бежеву книгу. Голова ФРС Джером Пауелл також має виступити в Інституті Брукінгса.

Пакет даних за четвер включає щотижневі звернення по безробіттю, жовтневий індекс цін на витрати на особисте споживання, індекс виробництва S&P у США та індекс виробництва ISM. У п’ятницю, за листопад, будуть опубліковані дані про заробітну плату в несільськогосподарському секторі та рівень безробіття.

Джерело: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo