Ця публікація була спочатку опублікована TKer.co

Поки споживач рівень простроченої заборгованості залишається низьким, він зростає.

В блозі Після понеділка Бюро захисту прав споживачів повідомило про швидкість прострочення кредитів за нещодавно придбані автомобілі. З допису (курсив додано):

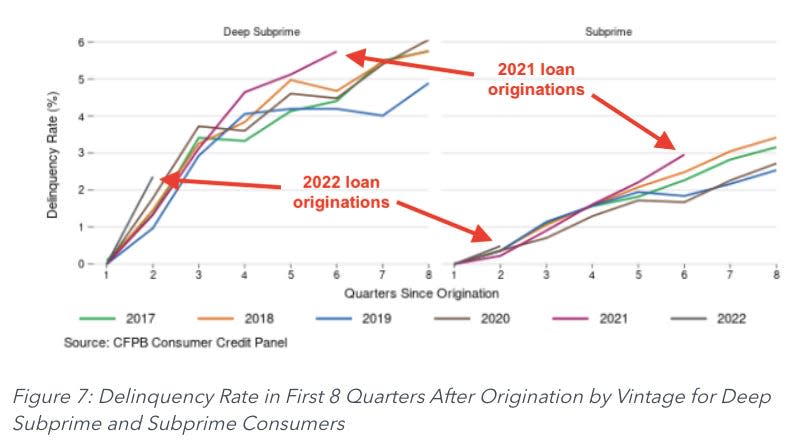

Якщо дивитися на прострочення в перші два роки після купівлі, кредити, надані в 2021 і 2022 роках, починають демонструвати вищі показники прострочень порівняно з позиками, наданими в попередні роки, навіть якщо порівнювати з позиками, на які не вплинули стимулюючі виплати, пов’язані з пандемією. Наприклад, автокредити, надані в 2021 році, мають рівень прострочення 0.67% у шостому кварталі після видачі, що на 13% вище, ніж рівень прострочень автокредитів, виданих у 2018 році.

Автори відзначили, що ця тенденція була гіршою для субстандартних (кредитний рейтинг від 580 до 619) і глибокого субстандартного (кредитний рейтинг нижче 580) позичальників.

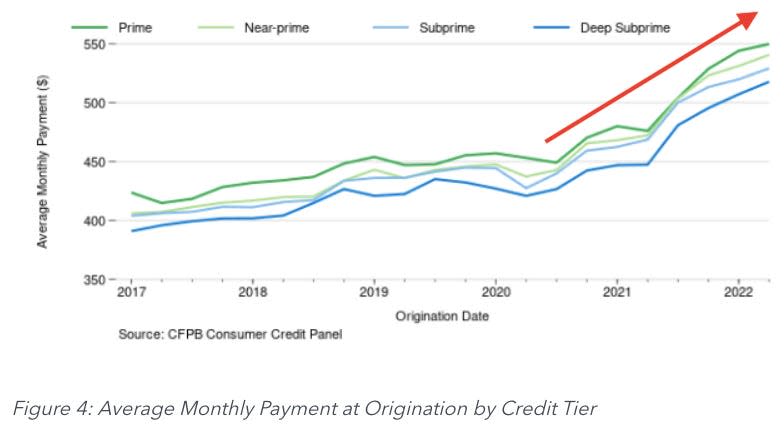

Частково проблема полягає в різкому зростанні середньомісячних платежів, які, згідно з підрахунками CFPB, зросли на 13-19% за рік.

Якщо ваша зарплата не залишиться на тому ж рівні, ви можете собі уявити, що тягар здійснення цих платежів став набагато обтяжливішим для позичальників.

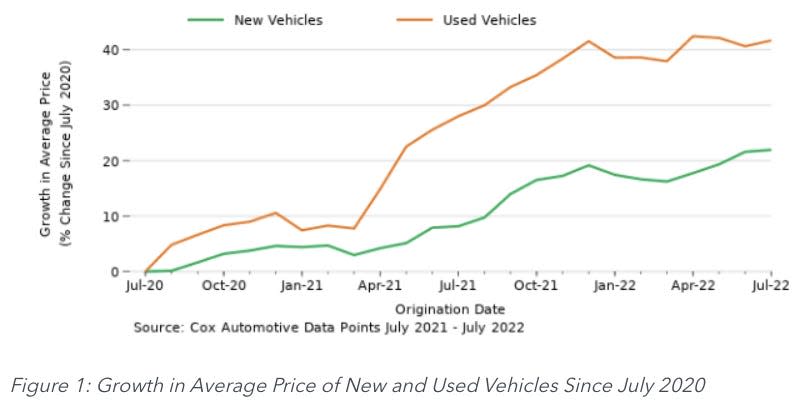

Як і більшість галузей промисловості, автовиробники були страждають від проблем з ланцюгом поставок. Унікальні проблеми на ринку прокату автомобілів загострили дефіцит на ринку вживаних транспортних засобів. Як наслідок, інфляція цін на автомобілі була гарячою.

Щоб подолати високі ціни, автодилери подовжили терміни автокредитів, щоб зробити щомісячні платежі більш керованими для покупців. Але цього було недостатньо, щоб компенсувати різке зростання цін.

Тривожний економічний показник ⚠️

Ніколи не добре відставати з виплатою боргу. Але прострочення платежів по автокредиту може бути надзвичайно поганим.

Автомобілі потрібні людям для таких важливих завдань, як поїздка на роботу чи покупка продуктів. Тож водії мають сильний стимул продовжувати сплачувати кредити. Бо якщо ви надто відстаєте, вашу машину можуть вилучити.

Ось чому варто дуже уважно стежити за рівнем прострочення автокредитів. Різке зростання є ознакою реального економічного болю, що відображає втрату робочих місць, слабке зростання заробітної плати та наслідки високої інфляції.

І поки Заборгованість по автокредиту далеко не така велика, як іпотечна заборгованість, зростання проблемної заборгованості створює тиск на банки, які, у свою чергу, можуть бути змушені посилити стандарти кредитування.

З іншого боку 🚗

Хоча зростання рівня прострочення може відображати проблеми позичальників, це явище, яке виправляється само собою.

Чим більше позичальників впадають у серйозні правопорушення, тим більше автомобілів вилучаються. І в міру того, як більше автомобілів вилучається, на ринок вживаних автомобілів з’являється більше пропозиції. І коли на ринок вживаних автомобілів з’являється більше автомобілів, ціни падають.

Будьте пильними👀

Як я вже згадував на початку цієї частини, рівень правопорушень залишається низьким за історичними стандартами. Отже, підйом може бути просто тяжінням до нормального.

Тим не менш, це тенденція, за якою варто уважно стежити. Від CFPB:

Останні дані показують, що за останній рік рівень прострочення, особливо для позичальників з низьким рівнем доходу, зріс. Це зростання може бути просто поверненням до допандемічного рівня в результаті припинення політики стимулювання, пов’язаної з пандемією. Однак інфляційний тиск може означати, що витрати на володіння автомобілем випереджають зростання доходів для деяких споживачів, які мають автокредити. Хоча ми не можемо повністю зробити висновок про внесок будь-якого з цих можливих пояснень у зростання рівня прострочень, ми не можемо ігнорувати взаємозв’язок між більшими сумами позик і підвищенням процентних ставок у місячних бюджетах споживачів і труднощами деяких споживачів залишатися в курсі своїх позик.

Ви можете прочитати весь допис у блозі за адресою ConsumerFinance.gov.

-

Пов'язано з TKer:

Ця публікація була спочатку опублікована TKer.co

Сем Ро є автором TKer.co. Слідкуйте за ним у Twitter за адресою @SamRo

Читайте останні фінансові та ділові новини від Yahoo Finance

Завантажте програму Yahoo Finance для Apple or Android

Слідкуйте за Yahoo Finance на Twitter, Facebook, Instagram, Flipboard, LinkedIn та YouTube

Джерело: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html