Традиційний портфель із 60% акцій і 40% облігацій, який історично вважався найбезпечнішим розподілом для інвесторів з помірним ризиком, «перебуває в небезпеці», оскільки Федеральна резервна система готується до своєї першої кампанії підвищення процентної ставки з 2015-2018 років. на думку аналітиків JPMorgan Chase & Co.

За даними Dow Jones Market Data, казначейські облігації, приголомшені перспективою підвищення ставок у найближчі місяці, мають найгірший початок нового року за останні три-чотири десятиліття. Агресивна розпродаж облігацій підштовхнула дохідність до дворічного максимуму цього тижня, що негативно позначиться на акціях. Усі три основні фондові індекси впали до 2022 року — найбільший удар зазнав високотехнологічний Nasdaq Composite COMP, падіння приблизно на 7%.

Широка розпродаж обох класів активів у 2022 році призвела до втрати з початку року на 3.2% у вівторок у портфелях, що становлять 60% в індексі S&P 500.

SPX

і 40% в облігаціях інвестиційного рівня, включаючи казначейські облігації. Це поворот із минулого, коли облігації діяли як захист від падіння фондового ринку, зростання цін і попиту, оскільки інвестори стікалися в безпечні притулки під час розпродажу акцій. За даними Vanguard Group Inc., комбінація 60/40 дала історичний середньорічний прибуток у 8.2% з 1926 по 2020 рік.

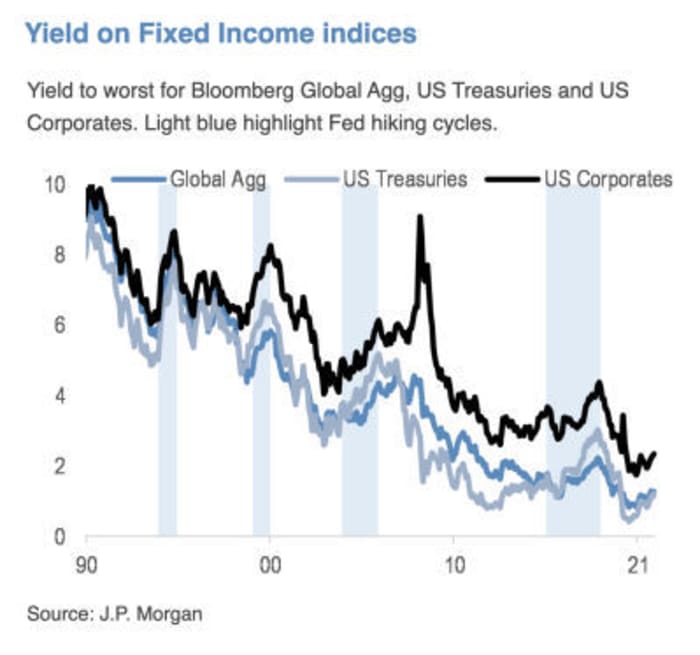

«Схоже, що найбільше занепокоєння ринку зараз пов’язане з ФРС і наслідками підвищення ставок», – написали стратег JPMorgan Томас Салопек та інші у записці, опублікованій у середу. На їхню думку, на ринках ставок все ще має бути «значне наздоганяння». Більше того, очікування ринку щодо того, де в кінцевому підсумку закінчиться цикл підвищення ставки ФРС, «мають можливості для подальшого зростання».

Ф'ючерсні ринки зараз оцінюють ціни з майже 92% ймовірністю підвищення на 25 базисних пунктів у березні, але також відображають імовірність 5.4%, що підвищення може виявитися рухом на 50 базисних пунктів, що призведе до підняття фондів ФРС. цільова ставка з 0.5% до 0.75% з поточного рівня від нуля до 0.25% на основі інструменту CME FedWatch. До кінця року трейдери бачать невеликий ризик того, що цільова ставка ФРС може досягти 1.75-2% або навіть 2-2.25%.

Це важливо, оскільки прибутковість казначейських облігацій, яка частково відображає очікування щодо процентних ставок США, імовірно, повинна буде продовжувати зростати з нинішніх рівнів, що матиме численні негативні наслідки. Крім того, що вартість позик стає дорожчою на все, від іпотеки до автомобільних та студентських позик, вища прибутковість також викликає тиск на продажі технологій та інших акцій зростання, оскільки інвестори знижують очікування щодо майбутніх грошових потоків у далекому майбутньому.

Джерело: JPMorgan Chase & Co.

Джефф де Грааф, засновник Renaissance Macro Research, написав у середу, що «чим вищий рівень і чим швидше сплеск ставок, тим гірша прибутковість» для S&P 500 SPX протягом наступних шести місяців.

Читайте: Ось попереджувальний сигнал про те, що зростання прибутковості облігацій посилає інвесторів на фондовому ринку

Салопек та інші стратеги JPMorgan писали, що інвестори з фіксованим доходом стикаються з «одним із найскладніших» фонів у новітній історії. Між тим, «акції повинні бути в змозі протистояти нормалізації політики», хоча «вплив на сектори буде далеко не однаковим».

Вони сказали, що зберігають свою давню перевагу «Цінність/циклічні назви проти зростання/тривалості назв».

Салопек і його команда не самотні у своїх поглядах на небезпеку, яка загрожує портфелю 60/40, навіть якщо майже десятиліття закликів до його загибелі не виправдалося. BlackRock Inc., найбільший у світі керуючий активами, говорить у дописі на своєму веб-сайті, що «настав час збалансувати односторонній портфель 60/40 з альтернативними джерелами диверсифікації та прибутку».

«Заклики до припинення портфелю 60/40 були правильними протягом багатьох років», — сказав Філіп Тьюз, нью-йоркський виконавчий директор Toews Asset Management, який контролює активи на суму 1.3 мільярда доларів. «Смерть щойно була відкладена через доступність легких грошей у ФРС».

«ФРС підтримала ринки облігацій та фондові ринки, і тепер може бути в такому положенні, коли це не зробить», — сказав Тьюз по телефону в середу. ФРС «пут», термін, який використовується для опису очікувань ринку щодо бажання ФРС втрутитися в падіння фондового ринку, «капут, пішов — принаймні, що стосується фінансових активів».

Заклики до припинення поєднання 60/40 почали знову з’являтися приблизно в серпні 2019 року, після того, як торговельна напруженість між США та Китаєм під час адміністрації Трампа викликала занепокоєння щодо уповільнення глобального зростання.

Формула знову була поставлена під сумнів у середині 2020 року, оскільки прибутковість 10-річних казначейських облігацій коливалася трохи вище нуля і, здавалося, залишиться там. У той час Ян Лойс з JPMorgan запропонував інвесторам прийняти портфель, який складається з 40% акцій, 20% облігацій і 40% інвестованих в цінні папери з деякими характеристиками обох. Сюди входять забезпечені позикою, комерційні іпотечні цінні папери, інвестиційні фонди нерухомості або акції комунальних підприємств.

У той час як занепокоєння 2020 року були зосереджені на тому, скільки може запропонувати низька прибутковість при розпродажі акцій, «поточні занепокоєння виглядають в іншому напрямку: реальні ставки все ще занадто низькі порівняно з економічними умовами, а цикл підвищення ФРС ось-ось почнеться , дуже імовірно, що облігації принесуть негативну прибутковість, оскільки прибутковість буде зростати у зв’язку з зниженням рівня”, – написав Салопек у електронному листі MarketWatch. «Таким чином, ми очікуємо, що тривалість нашого розподілу активів буде недостатньою, з метою 2.25% для 10-річної дохідності казначейських облігацій у 2022 році».

Салопек каже, що він та інші стратеги JPMorgan не закликають до знищення 60/40, «але ми визнаємо, що він має недоліки в певних ринкових умовах», і «бувають моменти, коли один з кількох класів активів буде неефективним».

У середу розпродаж облігацій відпочила, коли інвестори повернулися в казначейські облігації, надіславши 10-річну прибутковість.

TMUBMUSD10Y,

до 1.83%. Акції в цей день знизилися, з Dow Industrials

DJIA

на 0.3%, тоді як S&P 500 і Nasdaq Composite знизилися на 0.1%.

Джерело: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- coming-months-11642618887?siteid=yhoof2&yptr=yahoo