Минулого тижня S&P 500, Dow Jones, Nasdaq та Russell 2000 все впало нижче основної підтримки і різко впало в стан перепроданості. Цей різкий крок передбачався безпосередньо перед тим, як це сталося на основі провідного індикатора ведмежого ринку, про що я розповідав у відео внизу публікації.

Використання широти фондового ринку як ринкового часу

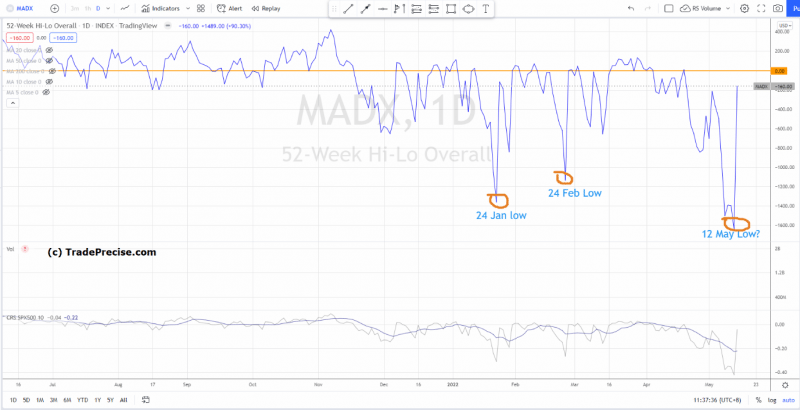

У п'ятницю всі 4 індекси мали сильний відскок від стану перепроданості. Це є значний не через величину раллі, а через широту ринку тому що різниця між кількістю акцій, які досягли 52-тижневого максимуму та 52-тижневого мінімуму, зросла з -1600 до -160. Це різкий поворот від дуже ведмежого ринку до майже нейтрального, оскільки більшість акцій брали участь у розвороті. Зверніться до діаграми ширини ринку нижче:

З наведеного вище графіка видно, що сплеск широти ринку після 24 січня 2022 року та 24 лютого 2022 року (обведений помаранчевим кольором) відповідав мінімуму коливання S&P 500. Ринкове зростання можна очікувати на основі поточної широти ринку. Далі нам потрібно визначити якість потенційного ралі, щоб передбачити, як далеко воно може зайти.

Метод Вайкоффа для визначення дна ведмежого ринку

Давайте застосуємо метод Вайкоффа, щоб з’ясувати, чи є це дно фондового ринку чи пастка бика, зосередившись на ціновій дії та об’ємі. Зверніться до графіка ф'ючерсів S&P 500 нижче:

Ведмежий ухил S&P 500 сформувався після розпродажу в січні 2022 року. Згодом сформувалася модель перерозподілу Вайкоффа (як виділено помаранчевим кольором). Після підйому після розподілу (позначено як UTAD), ралі були поганої якості, а падіння були імпульсивними та нестабільними зі збільшенням пропозиції. Це ключові характеристики ведмежого ринку, що ведуть до ознаки слабкості (позначено як SOW).

Підтвердження сильного падіння було виявлено після слабкого раллі 18 квітня 2022 року (позначено як LPSY 0), де я детально пояснив про виявлено ведмежий сигнал від Шаблон розподілу Wyckoff у відео.

Минулого тижня S&P 500 прорвався нижче основної підтримки на рівні 4100, після чого протягом 3900 днів відбулося різке зниження нижче 4, що є ознакою слабкості структури перерозподілу. Незважаючи на різкий рух вниз, кліматична цінова дія та обсяги не з'явилися, що припускало капітуляцію установи. Це ключова відмінність у порівнянні з кульмінаційним мінімумом продажів, який склався 24 січня 2022 року.

Минулого четверга спостерігався попит, що відбилося на хвості попиту та невеликому збільшенні обсягу, в той час як ціна досягла перепроданості низхідного каналу. Це підтвердила цінова акція в п'ятницю. Ймовірно, це рельєфний зліт для перевірки осьової лінії поблизу 4050-4100, де опора повернулася.

Зона опору збігається з лінією живлення низхідного каналу, яка потенційно може сформувати останню точку живлення (позначену як LPSY 2), де буде залучено пропозицію для установ, щоб продати в силу (як позначено зеленою стрілкою), а потім нижча ціна на 3600 (і нижче). Це може бути схоже на ведмежий ринок у 2008 році від структури ціни до послідовність обертання ринку як обговорювалося у відео 2 тижні тому.

Провідний індикатор на ведмежому ринку

Як згадувалося раніше, подивіться відео нижче, щоб дізнатися, як використовувати цей провідний індикатор на ведмежому ринку як раннє попередження перед різким рухом минулого тижня (і далі) S&P 500.

Виходячи з характеристик цінової дії та обсягу, краще продавати в силу, щоб уникнути пастки бика. За більш оптимістичного сценарію, коли поточне зростання достатньо сильне, щоб перевірити 4200, можна очікувати торговельного діапазону, а не продовження розпродажу до тесту 3600 в короткостроковій перспективі. Відвідайте TradePrecise.com щоб отримати більше інформації про фондовий ринок електронною поштою безкоштовно.

це стаття спочатку був опублікований на FX Empire

Більше від FXEMPIRE:

Джерело: https://finance.yahoo.com/news/stock-market-bottom-bull-trap-061727384.html