Ця публікація була спочатку опублікована на сайті TKer.co

Акції знову зросли, минулого тижня індекс S&P 500 піднявся на 2.7%. Зараз індекс виріс на 11.8% порівняно з мінімумом закриття 12 жовтня в 3,577.03 і знизився на 16.6% порівняно з максимумом закриття 3 січня 2022 року в 4,796.56.

Останні два тижні принесли купу нових даних, і багато аналітиків, які повернулися після перерви, опублікували тонни свіжих досліджень.

Ось кілька діаграм про ринок, який вирізнявся:

Фінансові зобов'язання впоралися

«На сьогоднішній день вищі процентні ставки не вплинули негативно на маржу», — написав Джонатан Голуб, головний стратег з капіталу США в Credit Suisse, у зверненні до клієнтів від 4 січня.

Щоб проілюструвати це, Голуб поділився цією діаграмою процентних витрат S&P 500 у відсотках від доходу.

Щоб дізнатися більше про наслідки вищих процентних ставок, прочитайте "Це щось більше, ніж «високі процентні ставки шкідливі для акцій» 🤨,“ “Бізнес-фінанси виглядають чудово 💰," і "Чому повернути 500 доларів може бути важче, ніж повернути 1,000 доларів 🤔"

Компанії інвестують у свій бізнес

«Незважаючи на макроневизначеність, капітальні витрати залишаються високими, прискорившись до +24% у порівнянні з аналогічним періодом минулого року в 3-му кварталі завдяки енергетичним і комунікаційним послугам», — зауважила в п’ятницю Савіта Субраманян, голова відділу стратегії капіталу США в BofA.

BofA очікує, що економіка США піде в рецесію в цьому році.

«Хоча капітальні витрати, як правило, є проциклічними, ми бачимо кілька причин того, що капітальні витрати будуть більш стійкими під час цієї рецесії, ніж у минулому, включаючи постійні проблеми з пропозицією, потребу витрачати на автоматизацію на тлі інфляції заробітної плати/напруженого ринку праці, повторне закріплення, недоінвестиції з боку корпорацій протягом десятиліть і енергетичного переходу.

Щоб дізнатися більше про витрати капіталовкладень, прочитайте «9 причин бути оптимістичними щодо економіки та ринків 💪" і "Три величезні економічні попутні вітри, про які я не можу перестати думати 📈📈📈.“

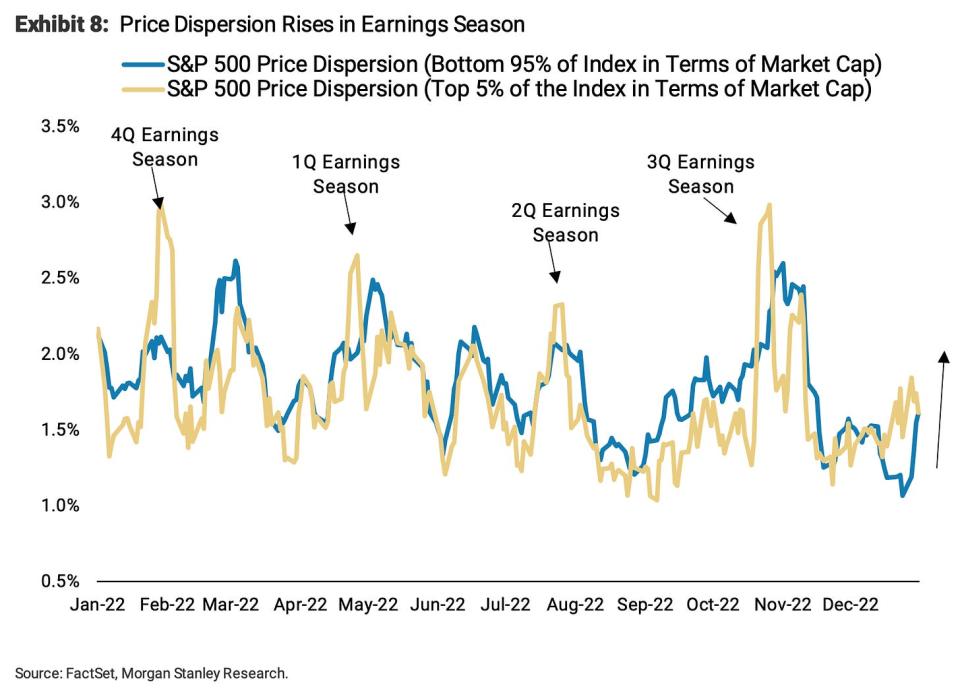

Слідкуйте за розривом акцій під час сезону прибутків

«Ми очікуємо зростання розкиду цін протягом наступних приблизно 6 тижнів, як це відбувалося протягом попередніх сезонів прибутків», — написав у понеділок Майк Вілсон, головний стратег з фондового ринку США Morgan Stanley.

Дисперсія відображає ступінь, до якого окремі акції рухаються разом.

У той час як Субраманіан вважає, що витрати на капіталовкладення збережуться, Вілсон стверджує, що скорочення компаній призведе до перевищення цін на їхні акції.

«На нашу думку, ключовим рушієм цього збільшення дисперсії буде збільшення відносної різниці в продуктивності між тими компаніями, які є операційно ефективними в цьому складному макросередовищі, і тими, які ні», — сказав він. «У цьому сенсі ми вважаємо, що компанії, які мінімізують капіталовкладення, запаси та трудові інвестиції та максимізують грошовий потік, будуть винагороджені на відносній основі».

Підписки

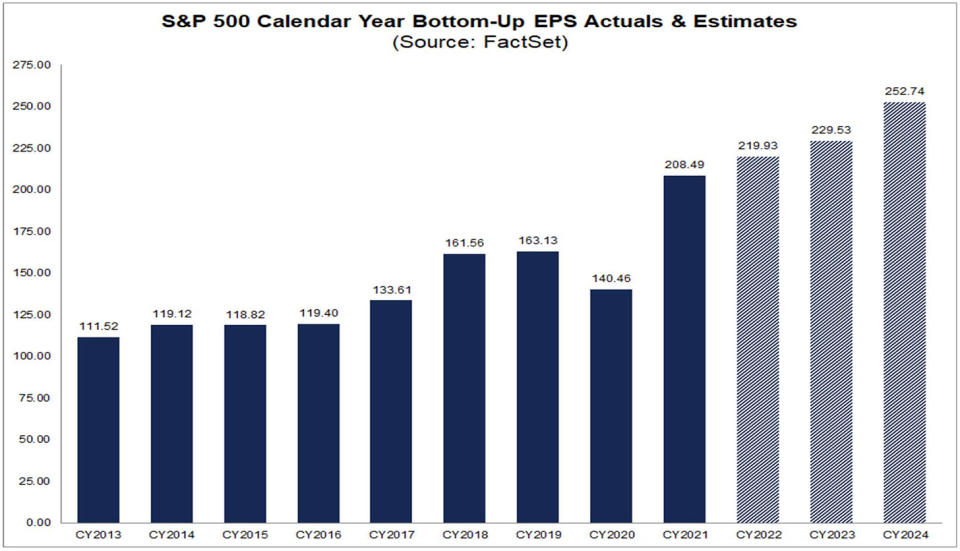

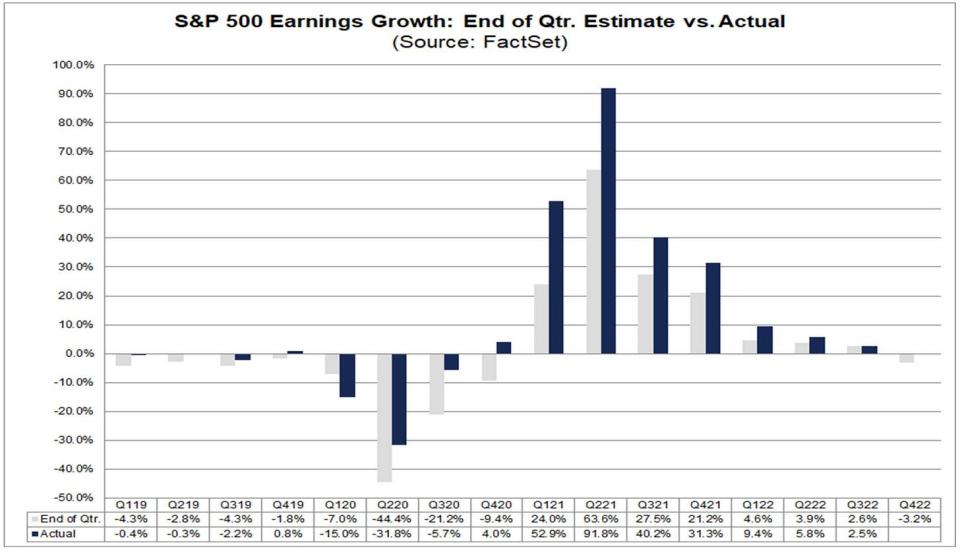

Аналітики очікують зростання прибутків у 2023 і 2024 роках

За оцінками Набір фактів, аналітики очікують, що прибуток на акцію (EPS) S&P 500 зросте до 229.53 доларів США у 2023 році та 252.74 доларів США у 2024 році.

Щоб отримати більше позитивних показників, прочитайте "9 причин бути оптимістичними щодо економіки та ринків 💪.“

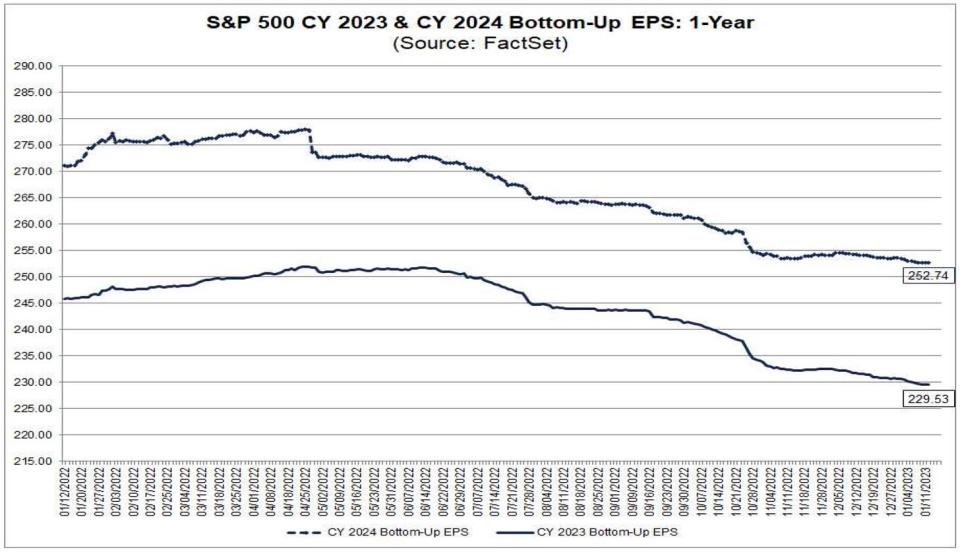

Однак ці очікування збулися

Від Набір фактів:

Не бракує стратегів, які очікують, що ці цифри будуть переглянуті нижче. Щоб дізнатися більше, прочитайте "Одним із найбільш часто згадуваних ризиків для акцій у 2023 році є «завищений» 😑.“

Зростання доходів зазвичай перевищує прогнози

Від Набір фактів: «…фактичний темп зростання прибутку перевищив прогнозований темп зростання прибутку наприкінці кварталу в 38 з останніх 40 кварталів для S&P 500. Єдиними винятками були 1 квартал 2020 року та останній квартал (3 квартал 2022 року)».

Щоб дізнатися більше про це, читайте "«Краще, ніж очікувалося» втратило своє значення 🤷🏻♂️" і "Правда про погіршення очікувань аналітиків 📉.“

Найнижча оцінка перед очікуваним прибутком

«На попередніх ведмежих ринках акції впали приблизно на 1 мільйон до дна ISM, але через 1-2 місяці після піку фінансових умов», — написав Кіт Паркер, керівник відділу стратегії фондового ринку США в UBS, у коментарі від 4 січня. «Ринкове дно збігається з дном P/E майже в усіх випадках, причому підвищення P/E зазвичай відбувається після падіння прибутковості корпоративних облігацій».

На діаграмі нижче показано, що нижня ціна/прибуток також передує нижній частині прогнозованих прибутків.

Щоб дізнатися більше про співвідношення P/E, прочитайте "З обережністю використовуйте такі показники оцінки, як співвідношення P/E ⚠️.« Щоб дізнатися більше про дно акцій, прочитайте «Акції зазвичай досягають дна перед усім іншим».

У довгостроковій перспективі доходи зростають

Binky Chadha з Deutsche Bank очікує, що прибуток S&P 4 за четвертий квартал складе $53.80 на акцію. Це наблизить EPS до довгострокової тенденції, яка є підвищенням і праворуч.

Щоб дізнатися більше про довгостроковий заробіток, читайте «Очікування прибутків S&P 500 не виправдовуються 📉" і "Легендарний збирач акцій Пітер Лінч зробив дивовижне спостереження за ринком у 1994 році 🎯.“

Великі роки слідують за жахливими

«За останні 90 років індекс S&P 500 зафіксував серйозніші втрати, ніж його річне падіння на 19.4% у 2022 році, лише чотири рази – у 1937, 1974, 2002 та 2008 роках», – сказав Браян Бельскі, головний інвестиційний стратег BMO Capital Markets. спостерігається в четвер. «У наступні календарні роки індекс кожного разу зростав на >20% із середньою прибутковістю ціни в 26.5%, як показано на Додатку 8».

Щоб дізнатися більше про короткострокові моделі фондового ринку, прочитайте «2022 рік був незвичайним для фондового ринку 📉" і "Цього року не чекайте середніх прибутків на фондовому ринку 📊“

Підписки

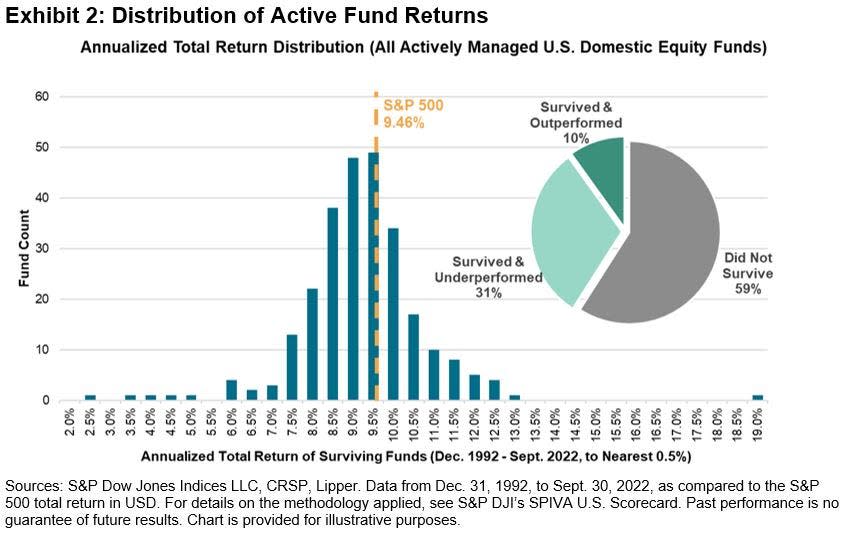

Не так багато ETF перевершують індекс S&P 500

Від Індекси S&P Dow Jones: «29 січня 2023 року найдовше існуючий у світі біржовий фонд — спочатку відомий як Standard & Poor's Depository Receipt або абревіатура SPDR («Павук») — святкуватиме 30 років з моменту початку торгівлі… Інвестиції в індексному трекері розглядався (деякими) як визнання поразки ще на початку 1993 року. У найкращому випадку індексний фонд «задовольнявся середнім». Але, як виявилося, портфель, який приблизно повторює прибутковість S&P 500, з тих пір був би значно вищим за середній».

Щоб дізнатися більше про це, читайте "Більшість професіоналів не можуть перемогти ринок 🥊"

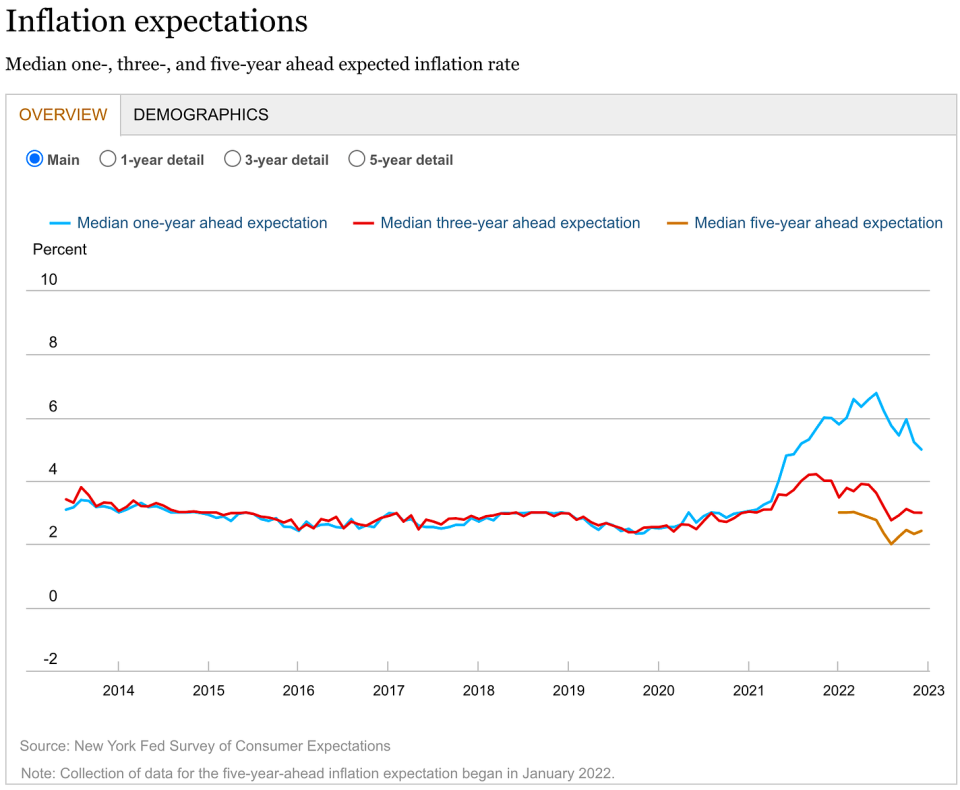

Більшість споживачів очікують падіння акцій

Від Опитування очікувань споживачів ФРС Нью-Йорка: «Середня передбачувана ймовірність того, що ціни на акції США виростуть через 12 місяців, знизилася на 0.8 відсоткового пункту до 34.9%».

Щоб дізнатися більше про це, читайте "Більшість із нас є жахливими прогнозистами фондового ринку 🤦♂️.“

БОНУС: керівники говорять нісенітницю під час дзвінків про прибутки

Від Робін Вігглсворт з FT: «Використовуючи функцію пошуку в транскрипції AlphaSense/Sentieo, ми можемо побачити, що «полікриза» нестримної інфляції, пандемій, підвищення процентних ставок, перебоїв у ланцюжку поставок і війн допомогла підняти лайки на дзвінки про прибутки та дні інвесторів до нового рекордного рівня у 2022 році. На жаль, коли ми вперше розглянули це минулого року, виявилося, що більшість відредагованих лайок були досить простими, такими як «лайно» та «нігть».

Це дуже багато для обробки. Дійсно, інвестування на фондовому ринку може бути складним.

Загалом приводів для оптимізму, здається, чимало. І причини для песимізму не є чимось незвичайним.

Для багатьох інших діаграм на фондовому ринку прочитайте "2022 рік був незвичайним для фондового ринку 📉.“

-

Пов'язано з TKer:

Перегляд макропотоків 🔀

Варто взяти до уваги кілька важливих даних минулого тижня:

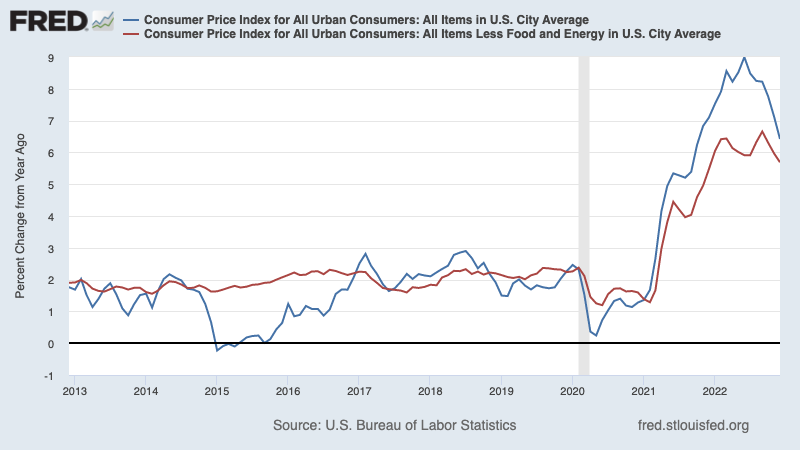

🎈 Інфляція продовжує охолоджуватися, індекс споживчих цін (CPI) у грудні виріс на 6.5% порівняно з минулим роком, знизившись із 7.1% у листопаді. З поправкою на ціни на продукти харчування та енергоносії базовий ІСЦ зріс на 5.7% порівняно з 6.0%.

У порівнянні з попереднім місяцем ІСЦ знизився на 0.1%, а базовий ІСЦ підвищився на 0.3%.

Якщо перерахувати тримісячну тенденцію в місячних цифрах, ІСЦ зростає на крутих 1.8%, а базовий ІСЦ зростає трохи вище цільових 3.1%.

Щоб дізнатися більше про наслідки охолодження інфляції, прочитайте "Бичачий сценарій м’якої посадки «золотовласки», якого хочуть усі 😀.“

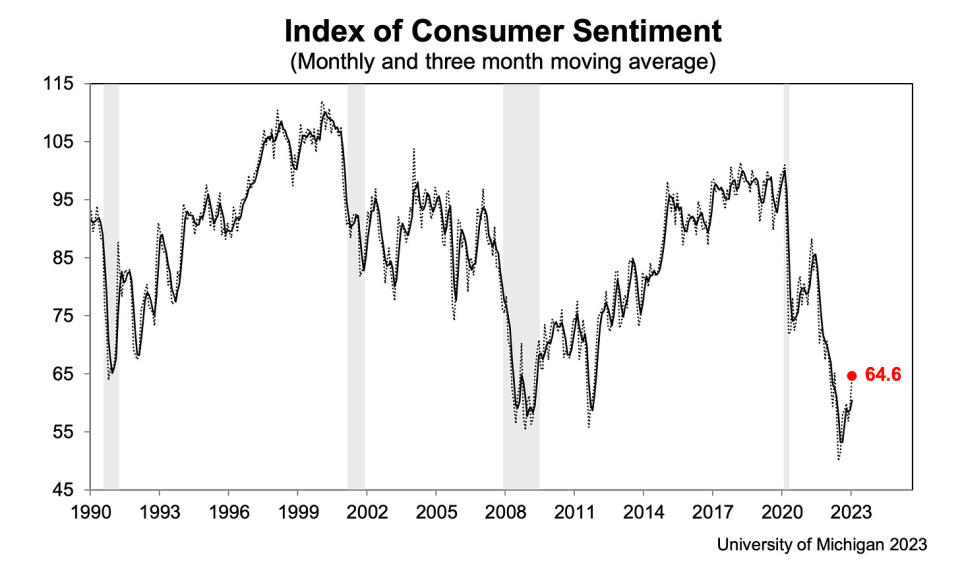

👍 Споживчі настрої покращуються. З грудня Мічиганського університету Опитування споживачів: «Споживчі настрої залишалися низькими з історичної точки зору, але продовжували зростати другий місяць поспіль, підвищившись на 8% порівняно з груднем і досягнувши приблизно 4% нижче, ніж рік тому. Поточні оцінки особистих фінансів зросли на 16% до найвищого показника за вісім місяців на основі вищих доходів і пом’якшення інфляції… Очікування щодо інфляції на рік вперед знизилися четвертий місяць поспіль, впавши до 4.0% у січні з 4.4% у грудні. Поточний показник є найнижчим з квітня 2021 року, але залишається значно вищим за діапазон 2.3-3.0%, який спостерігався за два роки до пандемії».

👍 Очікування щодо інфляції покращуються. З грудневого огляду очікувань споживачів ФРС Нью-Йорка: «Згідно з грудневим оглядом очікувань споживачів, середні інфляційні очікування на рік вперед знизилися до 5.0%, що є найнижчим показником з липня 2021 року. Середньострокові очікування залишилися на рівні 3.0%, а показник на п’ять років вперед зріс до 2.4%».

💳 Споживачі беруть більше боргів. Відповідно до Дані Федерального резервного резерву оприлюднений у понеділок, загальна непогашена заборгованість по споживчому кредиту в листопаді зросла до 1.19 трильйона доларів. Поворотний кредит складається в основному кредитів на кредитні картки.

💳 Процентні ставки за кредитними картками зросли, від Axios: «Останній звіт Федеральної резервної системи про витрати на споживчі кредити показав, що середні процентні ставки за кредитними картками, виданими банками, досягли 19.1% у четвертому кварталі. Це перевищує попередній рекорд — 18.9% — встановлений у першому кварталі 1985 року».

💳 Прострочення кредитної картки невеликі, але нормалізуються. Від JPMorgan Chase Оголошення про прибутки за 4 квартал: «Ми очікуємо продовження нормалізації кредитів у 2023 році». Прогноз банку передбачає «м’яку рецесію в центральному випадку». Докладніше про це читайте в «Споживчі фінанси знаходяться в надзвичайно хорошому стані 💰“

💰 Загалом стан споживачів стабільний. Від Торстена Слока з Apollo Global Management: «… домогосподарства за розподілом доходів продовжують мати більший рівень доступних готівкових коштів, ніж до пандемії, і швидкість, з якою домогосподарства скорочують свої грошові залишки в останні квартали, була дуже повільною. У поєднанні з безперервним стабільним зростанням кількості робочих місць і значною інфляцією заробітної плати, підсумок полягає в тому, що для споживчих витрат у США залишається потужний попутний вітер».

«Економіка США наразі залишається сильною, споживачі все ще витрачають надлишок готівки, а бізнес здоровий», — Джеймі Даймон, генеральний директор JPMorgan Chase, сказав у п'ятницю. Щоб дізнатися більше про це, читайте "Споживчі фінанси знаходяться в надзвичайно хорошому стані 💰“

🛍️ Споживчі витрати стабільні. Від BofA: «Хоч витрати з високим доходом (<125 тис.) дещо перевершують витрати з низьким доходом (<50 тис.) під час свят, ми не бачимо явних ознак тріщин в останніх. Домогосподарства з низькими доходами все ще розподіляють більшу частку загальних витрат за картками на дискреційні категорії, ніж це було до пандемії (ілюстрація 7). Це свідчить про те, що вони ще не переходять до більш запобіжної позиції. Домогосподарства з низькими доходами також, схоже, ще не стикаються з проблемами ліквідності, оскільки вони виділяють меншу частку загальних витрат за картками на кредитні картки, ніж у 2019 році (ілюстрація 8). «9 причин бути оптимістичними щодо економіки та ринків 💪.“

💼 Заявки на безробіття залишаються низькими. Початкові заяви на отримання допомоги по безробіттю впав до 205,000 7 протягом тижня, що закінчився 206,000 січня, порівняно з 166,000 XNUMX тижнем раніше. Незважаючи на те, що в березні це число зросло з мінімуму за шість десятиліть у XNUMX XNUMX, воно залишається близьким до рівня, який спостерігається в періоди економічного зростання.

🤒 Багато хто хворіє, від Діана Свонк з KPMG: «Кожен місяць хворіє майже на 70% більше працівників, ніж у середньому до пандемії. Шрами пандемії посилюють брак персоналу. Кількість хворих і непрацездатних у листопаді досягла 1.6 мільйона; це залишило майже 700,000 2010 людей більше, ніж у будь-який місяць 19-х років. Кількість летальних випадків на сьогоднішній день вища, ніж в інших розвинутих економіках. Багато літніх працівників мали COVID і не можуть працювати через тривалий період COVID. Молодші пенсіонери зараз потрібні для догляду за онуками та літніми батьками через гостру нестачу працівників по догляду за дітьми та по догляду за дітьми. Кількість тих, хто не працює через проблеми з доглядом за дітьми, досягла історичного максимуму в жовтні, оскільки більше дітей хворіли на РСВ, грип і COVID-XNUMX».

💼 Кількість вакансій зменшується. З даних фірми ринку праці Зв'язати: «…попит на робочу силу продовжував знижуватися до кінця 2022 року, оскільки загальна кількість активних списків вакансій у США впала на 4.5% з листопада по грудень, порівняно зі зменшенням обсягу списків на 6.9% з жовтня по листопад, і знизилася майже в усіх штатах і промисловості також. Роботодавці також створили менше списків у грудні, оскільки кількість нових списків вакансій впала на 3.2% за місяць. Однак, хоча ми спостерігали зниження як нових, так і загальної кількості пропозицій, кількість вилучених пропозицій зросла на 3.5% з листопада по грудень.» Докладніше про це читайте «Як вакансії пояснюють усе прямо зараз 📋“

📈 Рівень запасів зріс. Відповідно до Дані Бюро перепису У вівторок оптові запаси зросли на 1.0% до 933.1 мільярда доларів США в листопаді, в результаті чого співвідношення запасів/продажів склало 1.35. Щоб дізнатися більше, читайте "Ми можемо припинити називати це кризою ланцюжка поставок ⛓."

Зібравши все разом 🤔

Ми отримуємо багато доказів, які ми можемо отримати бичачий сценарій м’якої посадки «Золотовласки». де інфляція охолоне до контрольованого рівня без необхідності занурення економіки в рецесію.

Але наразі інфляція ще має знизитися, перш ніж Федеральна резервна система заспокоїться щодо рівня цін. Тому ми повинні очікувати центральний банк продовжить посилювати монетарну політику, що означає жорсткіші фінансові умови (наприклад, вищі процентні ставки, жорсткіші стандарти кредитування та нижча оцінка акцій). Усе це означає побої на ринку, швидше за все, триватимуть і ризик економіка тоне у рецесію посилюватиметься.

Однак незабаром ми можемо почути, що Федеральна резервна система змінить свій тон у більш поблажливий спосіб, якщо ми продовжимо отримувати докази того, що інфляція послаблюється.

Важливо пам’ятати, що хоча ризики рецесії підвищені, споживачі мають дуже сильний фінансовий стан. Безробітні є отримати роботу. Ті, хто має роботу, отримують підвищення. І багато хто досі має надлишкові заощадження to tap into. Дійсно, сильні дані про витрати підтверджують цю фінансову стійкість. Так воно і є зарано бити тривогу з точки зору споживання.

У цей момент будь-який спад навряд чи обернеться економічною катастрофою враховуючи, що Фінансовий стан споживачів і підприємств залишається дуже міцним.

Як завжди, довгострокові інвестори повинні це пам’ятати спади та нести ринки просто частина угоди коли ви входите на фондовий ринок з метою отримання довгострокових прибутків. Поки ринки пережили жахливий рік, довгостроковий прогноз акцій залишається позитивним.

Докладніше про те, чому це надзвичайно несприятливе середовище для фондового ринку, читайте в «Побої на ринку триватимуть, доки інфляція не покращиться 🥊« »

Щоб дізнатися більше про те, де ми знаходимось і як ми сюди потрапили, прочитайте "Пояснено складний безлад ринків та економіки 🧩"

Ця публікація була спочатку опублікована на сайті TKer.co

Сем Ро є засновником TKer.co. Слідкуйте за ним у Twitter за адресою @SamRo

Джерело: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html