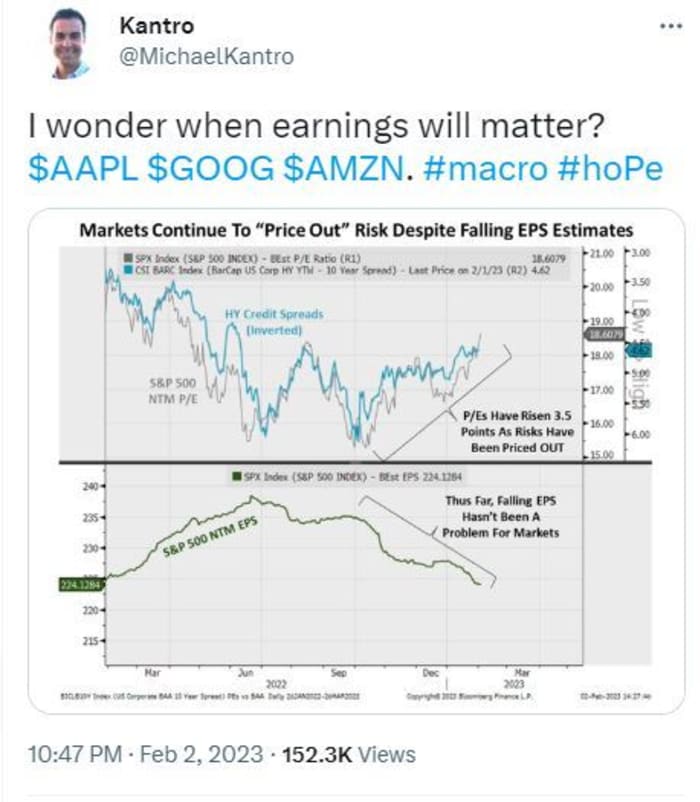

Найгірший річний збиток Amazon.com Inc. у п’ятницю викликав м’який галоп до виходу серед інвесторів, але аналітики Уолл-стріт були стоїчними, закликаючи терпіти щодо довгострокової вартості, яку пропонує гігант електронної комерції.

Акції Amazon

АМЗН,

впав більш ніж на 4% на початку п'ятниці, через день після того, як компанія повідомила про святковий квартал був найменш прибутковим з 2014 року а також надав невтішні вказівки. За даними FactSet, річний чистий збиток у розмірі 2.7 мільярда доларів за 2022 рік став найбільшим за всю історію.

@MichaelKantro

Тон з Уолл-стріт виглядав переважно стійким, оскільки акції Amazon розпродалися разом з акціями Amazon Батьківський алфавіт Google

GOOGL,

та Apple

AAPL,

яка також повідомила про відносно похмурі прибутки за святковий квартал.

«Невизначеність залишається, але ми віримо, що терпіння буде винагороджено», — заявила команда аналітиків MoffettNathanson на чолі з Майклом Мортоном, які зберегли кращий рейтинг на Amazon разом із цільовою ціною акцій у 117 доларів.

«Ринок публічних хмарних адрес не змінився як одна з найбільших можливостей у всіх технологіях з Amazon, лідером галузі. Оскільки Amazon укладає з клієнтами більш масштабні та довгострокові угоди щодо цінових знижок, це тисне на маржу [Amazon Web Services] у найближчій перспективі, але винагородить компанію в довгостроковій перспективі», — сказав він.

Роздрібний бізнес також «неприступний і, схоже, змінює кут прибутковості», — сказав Мортон. Але інші сегменти бізнесу, зокрема реклама, ймовірно, стали настільки великими, що стають циклічними та піддаються макрозаголовкам.

Мортон також сказав, що орієнтири Amazon щодо операційного доходу на перший квартал передбачають падіння операційної маржі на 200 базисних пунктів у середній точці, що здається «більшим, ніж історичні тенденції».

Але Мортон виділявся тим, що не підняв цільову ціну акцій Amazon. Аналітик Jefferies підвищив свою ставку до 135 доларів зі 125 доларів, зберігши рейтинг покупки акцій. «Ми вважаємо, що клієнти AWS призупиняють, а не скасовують витрати, що свідчить про швидкий поворот після зменшення макроневизначеності», — сказала команда аналітиків під керівництвом Брента Тілла.

Аналітики Oppenheimer підняли свою цільову ціну до 135 доларів США зі 130 доларів США, заявивши, що маржа електронної комерції Amazon покращилася порівняно з кварталом і має виграти від найближчих скорочень штату компанії. Amazon оголосив на початку січня що 18,000 10,000 співробітників будуть звільнені в усьому світі, додавши до XNUMX XNUMX звільнень, оголошених у грудні.

Читайте: У 2022 році Amazon скоротив робочі місця вперше після краху доткому 20 років тому

А в SIG Susquehanna Шям Патіл підняв цільовий показник для акцій Amazon зі 150 доларів до 140 доларів, звинувативши в невтішних прогнозах у першому кварталі «важкий макрос».

«Хоча найближча перспектива, ймовірно, залишатиметься нестабільною, ми як і раніше розглядаємо Amazon як довгостроковий постійний виробник, що підтримується його сильною електронною комерцією, хмарним і рекламним бізнесом», — сказав Патіл, який оцінює компанію позитивно.

Аналітики Benchmark витягли ще кілька «срібних накладок» із результатів, а також підвищили цільову ціну. Вони висвітлили «менші фрагменти» коментарів керівництва щодо рентабельності, операційних і капітальних витрат, які «залежно від обсягів доходів можуть призвести до позитивного [вільного грошового потоку] результату за рік». Аналітик такого результату Деніел Курнос сказав, що раніше він не бачив можливого.

«Тому, хоча ми очікуємо деяку слабкість сьогодні, хоч і не клірингову подію, на яку багато хто сподівався, якщо тільки попередження інших великих технологічних компаній не впливатимуть на ринок, ми підвищуємо нашу цільову ціну до 130 доларів [зі 125 доларів] на дещо вищому рівні. кілька, оскільки ми вважаємо, що ціннісна пропозиція поступово покращилася», – сказав він. Еталонні ставки Amazon buy.

А з Evercore прийшла оцінка, що інвесторам потрібно сидіти напружено й чекати, поки макроекономіка покращиться та почнеться підвищення ефективності. Команда під керівництвом Марка Махані сказала, що всі чотири сегменти компанії, північноамериканська роздрібна торгівля, міжнародна роздрібна торгівля, AWS і реклама спостерігали «різке сповільнення зростання», перші з тих, хто все ще здобув частку.

«Amazon явно має багато роботи з точки зору управління витратами в умовах погіршення попиту», — сказав Марк Махані.

«Amazon має чіткий досвід роботи в умовах економічних циклів і затягує пояси з [першого кварталу минулого року], тож інвестори можуть мати певний спокій, що [компанія] захищатиме прибутки», — сказав він, стверджуючи, що перевершує рейтинг і зміщує цільову ціну акцій зі 160 доларів до 150 доларів.

Тим часом терпіння інвестора може бути зовсім іншою грою.

Джерело: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo