Чи є спосіб інвестувати в житлову нерухомість як клас активів?

Це своєчасне запитання, оскільки, як я зазначив минулого тижня, житлова нерухомість може відігравати важливу роль у зменшенні ймовірності, що у вас залишиться без грошей на пенсії. Проте немає простого способу інвестувати в сам клас активів. На відміну від того, що існує для акцій або облігацій, не існує індексного фонду, який порівнював би з житловою нерухомістю загалом.

За відсутності такого фонду завдання, яке стоїть перед тими, хто хоче виділити частину свого пенсійного портфеля на житлову нерухомість, полягає в тому, щоб знайти будинки, які працюють принаймні так само добре, як і сам клас активів.

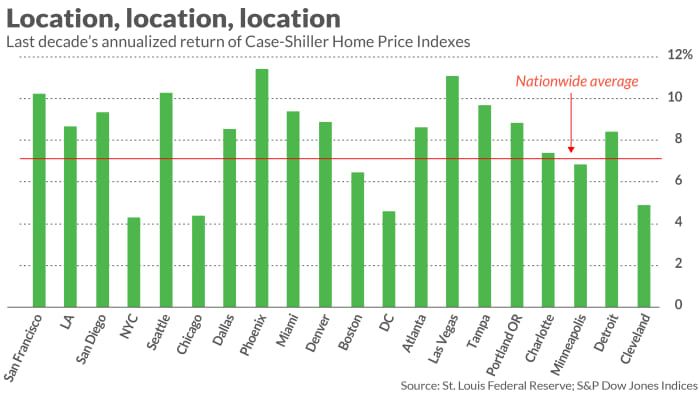

Це легше сказати, ніж зробити, на жаль. Уявіть собі спробу передбачити 10 років тому, яке велике місто США зазнає найбільшого зростання цін на житло за наступне десятиліття. Багато чого пішло на те, щоб зробити це правильно: місто з найвищим показником зазнало щорічного зростання індексу цін на житло Case-Shiller, який майже втричі перевищував місто з найнижчим показником.

Цими містами, як ви можете бачити на супровідній діаграмі, є Фінікс і Нью-Йорк, з річним зростанням на 11.4% і 4.3% за десять років відповідно.

Не знаєте, де жити на пенсії? Перегляньте MarketWatch Де мені найкраще вийти на пенсію? інструмент

А як щодо REZ?

Корисний читач надіслав мені електронного листа, щоб запропонувати можливе рішення проблеми, пов’язаної з відповідністю середньої прибутковості класу активів: iShares Residential & Multisector Real Estate ETF

REZ,

Я все одно скептично налаштований.

Якими б іншими перевагами не володів цей ETF, можна стверджувати, що він є представником класу активів житлової нерухомості в цілому. Його найбільшим поточним холдингом, який становить понад 10% його портфеля, є Public Storage

PSA,

яка володіє та експлуатує власні складські приміщення. Другим за величиною холдингом, що становить додаткові сім відсотків його портфеля, є Welltower

ДОБРЕ,

яка інвестує в інфраструктуру охорони здоров’я.

Розглянемо кореляцію за останнє десятиліття в місячних прибутках REZ і національному індексі цін на житло Кейс-Шіллера США. Я підрахував, що r-квадрат цієї кореляції становить лише 0.6%, що означає, що щомісячні зміни в індексі Кейса-Шіллера пояснюють менше 1% одночасних місячних змін REZ.

Чому важливо все-таки спробувати

Ці дані, безсумнівно, свідчать про те, що немає простого способу інвестувати в житлову нерухомість як клас активів. Але це не означає, що ми повинні здаватися. Клас активів має кілька переваг, які є достатньо переконливими, щоб припустити, що ми не повинні дозволяти відсутність простого рішення змусити нас уникати його взагалі.

Необроблена віддача — це лише одна з цих переваг. Не менш важливою є низька кореляція між фондовим ринком та житловою нерухомістю. Також важлива його низька волатильність.

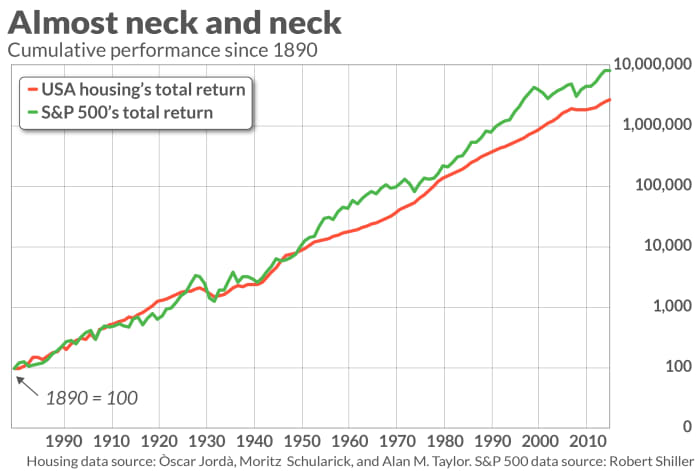

Ці додаткові переваги ілюструє супровідна діаграма, яка відображає загальний прибуток від житлової нерухомості з 1890 року разом із S&P 500. Зверніть увагу, що кумулятивна лінія ефективності житлової нерухомості набагато плавніша, ніж S&P 500. Також зверніть увагу на те, що, за винятком Великої фінансової кризи, житлова нерухомість має тенденцію тримати себе на ринках акцій.

Я припускаю, що ці додаткові переваги часто залишаються, навіть якщо конкретні інвестиції в житлову нерухомість дають високу прибутковість, нижчу за загальний клас активів. Якщо так, то ці інвестиції можуть відігравати важливу роль у забезпеченні того, щоб ваш пенсійний портфель тривав так само, як і ви.

Марк Гулберт є постійним співробітником MarketWatch. Його Hulbert Ratings відстежує інвестиційні бюлетені, які платять фіксовану плату за аудит. З ним можна зв’язатися за адресою [захищено електронною поштою].

Джерело: https://www.marketwatch.com/story/should-you-add-residential-real-estate-to-your-retirement-portfolio-11644001899?siteid=yhoof2&yptr=yahoo