Останніми місяцями TIPS стали все більш привабливим варіантом для частини вашого пенсійного портфеля з фіксованим доходом.

Звичайно, я маю на увазі цінні папери, захищені від інфляції. Вони подібні до традиційних казначейських зобов’язань та облігацій, за винятком того, що їхні котировані прибутковості перевищують індекс споживчих цін. Реальна врожайність, іншими словами.

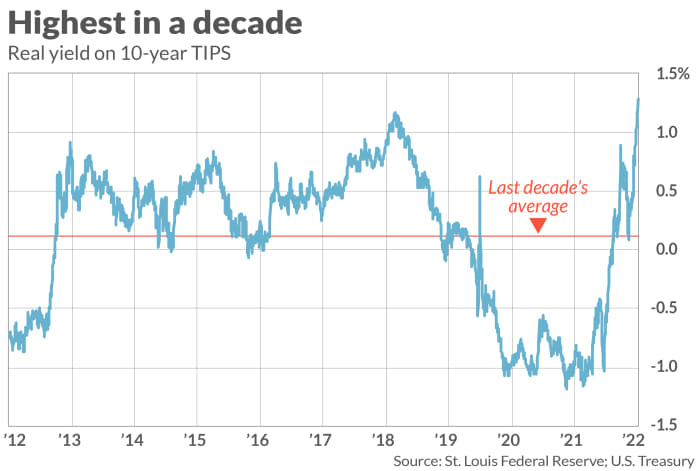

Прямо зараз 10-річні TIPS приносять 1.29%, що означає, що ви гарантовано отримаєте принаймні стільки ж більше, ніж інфляція протягом наступного десятиліття, якщо придбаєте їх сьогодні та утримаєте до погашення.

Причина того, що TIPS стали більш привабливими в останні місяці, полягає в тому, що після кількох років торгівлі з негативною реальною прибутковістю, у травні ця прибутковість почала зростати вище нуля і зараз значно перевищує 1%. Як ви можете бачити з супровідної діаграми, прибутковість 10-річних TIPS наразі є найвищою за останнє десятиліття.

Насправді позитивна реальна дохідність TIPS робить їх певним чином привабливішими, ніж I-Bonds — ощадні облігації США, дохідність яких базується на переважаючому рівні інфляції. Ставки I-Bonds є комбінацією кінцевої швидкості зміни CPI та фіксованої ставки, яка встановлюється під час купівлі. Хоча Міністерство фінансів США може змінити цю фіксовану ставку в майбутньому, наразі вона встановлена на нульовому рівні, що означає, що на даний момент реальна прибутковість I-Bonds рівна нулю.

Оскільки фіксована ставка I-Bond ніколи не може бути негативною, I-Bonds були більш привабливими, ніж TIPS протягом тих періодів останнього десятиліття, коли реальна дохідність TIPS була негативною. Зараз ця ситуація змінилася.

Правда, немає жодної гарантії, що дохідність TIPS у майбутньому знову не скотиться до негативної території. Але якщо це станеться, у вас буде можливість продати свої TIPS на вторинному ринку до настання терміну погашення, оскільки тепер вони будуть торгуватися вище номіналу — і, наскільки це можливо, реінвестувати виручені кошти в I-Bonds з нульовою реальною прибутковістю.

Продаж достроково

Тому єдиним серйозним ризиком під час інвестування в TIPS є ймовірність того, що вам доведеться продати його до настання терміну погашення, і в цей момент його дохід буде вищим, ніж тоді, коли ви його придбали. I-Bonds не мають такого ризику, оскільки їх вартість не коливається; після початкового періоду, протягом якого ви не можете продати без штрафних санкцій, ви можете продати свої I-Bonds у будь-який час за тією самою фіксованою (реальною) ставкою, встановленою під час їх придбання.

Наскільки великий ризик TIPS щодо I-Bonds? Як показано на супровідній діаграмі, прибутковість 10-річного TIPS значно перевищує середній показник за 10 років. Виходячи з припущення, що його прибутковість є середньою, ви могли б спокійно зробити ставку, швидше за все, у майбутньому він буде нижчим, а не вищим.

Вибір між TIPS і I-Bonds значною мірою зводиться до вашої терпимості до ризику. Як сказав у електронному листі Зві Боді, який протягом 43 років був професором фінансів у Бостонському університеті, «ви можете втратити гроші на TIPS, але не на I-Bonds. З I-Bonds немає ризику зниження… Це надзвичайно цінно».

На противагу цьому Гаррі Сіт, оф Фінансовий фанат, вважає ПОРАДИ зараз кращими. «Коли прибутковість 5-річних TIPS становить 1.27%, — написав Сіт в електронному листі, — важко виправдати утримання фіксованої ставки I-Bonds на рівні 0%».

У будь-якому випадку Сіт додав: «Оскільки I-Bonds мають річний ліміт [купівлі], вам не потрібно вибирати між I-Bonds і TIPS. Купуйте обидва, і вам не доведеться гадати, що краще».

Марк Гулберт є постійним співробітником MarketWatch. Його Hulbert Ratings відстежує інвестиційні бюлетені, які платять фіксовану плату за аудит. З ним можна зв’язатися за адресою [захищено електронною поштою]

Джерело: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo