Ведмежі ринки люблять обманювати вас, щоб думати, що їм настав кінець.

Вони роблять це, влаштовуючи вибухові одноденні мітинги. Ці стрибки найчастіше виявляються пастками, які заманюють довірливих назад на ринок, коли він ось-ось знову відхилиться. Ведмежі ринки постійно розігрують Люсі з інвесторами Чарлі Брауном, обіцяючи не відривати футбольний м’яч, коли ви збираєтеся його кинути, і роблячи саме це.

Завдяки такій поведінці багато інвесторів працюють навіть гірше, ніж індексні фонди під час значного зниження. Сьогодні, враховуючи, що основні ринкові показники ризикують потрапити на офіційну територію ведмежого ринку, як ніколи важливо зрозуміти цю пустотливу поведінку пана Маркета.

Розглянемо 100 найкращих одноденних ралі, проведених S&P 500

SPX

з 1928 року. Ви можете подумати, що такі мітинги, швидше за все, відбуваються під час бик ринки. З іншого боку, ви можете повірити, що такі раллі відбуваються випадково як на бичачих, так і на ведмежих ринках. Останнє, що ви можете підозрювати, це те, що ці великі одноденні мітинги, швидше за все, відбуваються під час нести ринки.

Але це саме так.

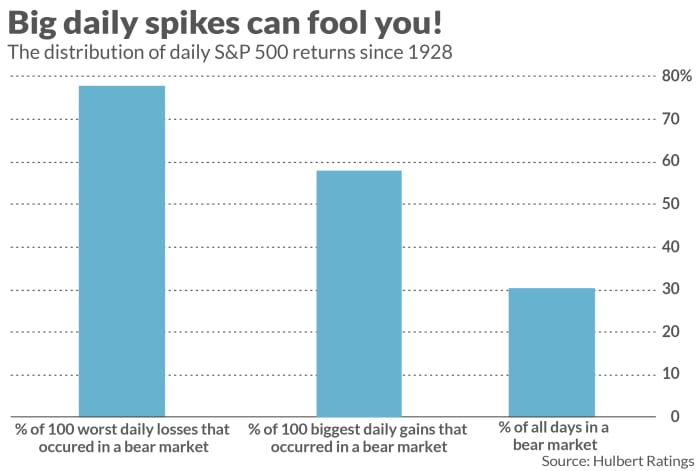

Щоб оцінити те, що показав мій аналіз, майте на увазі, що 30.3% торгових днів з 1928 року відбувалися під час ведмежого ринку в календарі, який веде Ned Davis Research. Отже, якщо 100 найкращих одноденних ралі з більшою ймовірністю відбуваються під час бичачих ринків, ви очікуєте, що менше 30 з них відбудуться, коли основна тенденція буде падати. Насправді, 58 із цих 100 найбільших одноденних ралі відбулися під час ведмежих ринків, як ви можете бачити з супровідного графіка. Іншими словами, ймовірність того, що велике одноденне зростання відбудеться під час ведмежого ринку, майже вдвічі вище, ніж можна було б очікувати на основі випадковості.

Крім того, як показує графік, ймовірність великого щоденного стрибка під час ведмежого ринку майже така ж висока, як і ймовірність великого щоденного падіння.

Nasdaq

Мене підказав провести цей аналіз а захоплюючий звіт від Cornell Capital в концентрацію ведмежого ринку найбільших злетів індексу Nasdaq Composite

КОМП,

Ця концентрація ще більш виражена, ніж у S&P 500.

Cornell Capital зосередився лише на трьох останніх ведмежих ринках: лопнувши Інтернет-бульбашку в 2000-2002 роках, глобальну фінансову кризу 2007-2009 років і ведмежий ринок на початку 2020 року, який супроводжував початок пандемії COVID-19. З усіх торгових днів з моменту створення індексу Nasdaq Composite в 1971 році лише 7.8% відбулося на одному з цих трьох ведмежих ринків.

Тим не менш, неймовірні 80% із сорока найбільших одноденних ралі в Nasdaq Composite відбулися під час одного з цих трьох ведмежих ринків. Це майже в 10 разів більше, ніж ви очікували, якби ці мітинги відбувалися випадково.

Інвестиційні наслідки? Великі щоденні мітинги на фондовому ринку часто не означають того, що ви думаєте, що вони роблять. Тому не ґрунтуйте жодних серйозних змін у своєму портфоліо на цих мітингах.

Марк Гулберт є постійним співробітником MarketWatch. Його Hulbert Ratings відстежує інвестиційні бюлетені, які платять фіксовану плату за аудит. З ним можна зв’язатися за адресою [захищено електронною поштою]

Джерело: https://www.marketwatch.com/story/how-bear-markets-trick-gullible-investors-11654880407?siteid=yhoof2&yptr=yahoo