За словами команди Кріса Фланагана з BofA Global Research, подвійний удар від зростання ставок по іпотеці та різкого зростання цін на житло призвів до «згортання» доступності житла в Америці.

Ситуація стала настільки поганою, що тепер її можна порівняти з «історично низькими показниками доступності» в четвертому кварталі 1987 року та першому кварталі 2005 року, згідно з командою BofA.

Примітно, що ці роки збігаються з «чорним понеділком» Крах фондового ринку 1987 року, коли промисловий середній Доу-Джонса

DJIA

впала приблизно на 22.6% за одну торгову сесію, а початок кризи субстандартної іпотеки як ціни на житло зростали з 2000 по 2005 рік, і досягла багаторічного максимуму в 2006 році.

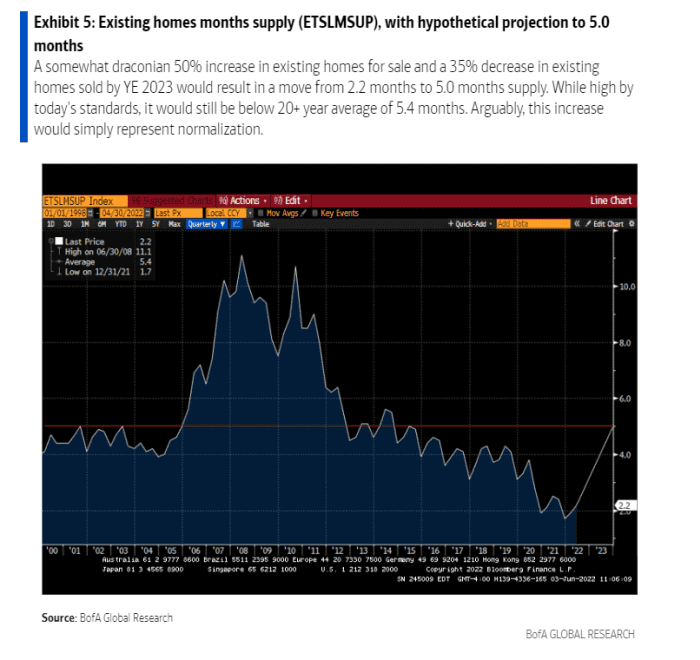

Існуючі продажі житла впали на 33% після краху 1987 року і на 45% після краху субстандартної іпотеки. «Ми вважаємо, що в цьому циклі 35% від піку до мінімального зниження продажів існуючого житла є вірогідним», – написала команда Фланагана в щотижневій записці клієнта.

Після того, як ціни на житло піднялися рекордні 20.6% щорічно в березні вони, ймовірно, «перебувають на піках або поблизу цього циклу», – написала команда, враховуючи, що частка вдячності, ймовірно, пов’язана з історично низькими показниками іпотечні ставки, які з тих пір зникли.

Вартість 30-річної фіксованої іпотеки майже подвоїлася приблизно 5.25% у травні з 2.75% минулої зими. Зростання відбулося після того, як Федеральна резервна система почала розробляти плани щодо підвищення процентних ставок і скорочення свого балансу на суму майже 9 трильйонів доларів у спробі подолати інфляцію, яка нещодавно досягла майже 40-річного максимуму.

Хоча в цьому році ціни на житло продовжували зростати, багатство домогосподарств, пов’язане з акціями та облігаціями, постраждало від індексу S&P 500

SPX

знижується на 14% від максимуму закриття 3 січня до понеділка та індексу Nasdaq Composite

КОМП,

майже на 24% нижче свого піку, згідно з даними FactSet.

Однак навіть у дещо «драконівському» сценарії, коли «пропозиція житла істотно змінюється через зниження доступності, сторона пропозиції залишається виключно сприятливою» для підвищення цін на житло, пише команда Фланагана.

Чому? Звинувачують безлад із субстандартною іпотекою та десятиліття недобудови. Ці каталізатори призвели до рекордно низького рівня пропозиції існуючих будинків (див. діаграму), для «нормалізації» якого знадобиться час.

Житлова криза, ймовірно, зберігається, навіть якщо попит зменшується.

BofA Global

До того, як пандемія погіршила ситуацію з домашнім господарством, було важко, оскільки багато сімей шукали більші будинки за межами великих міст, щоб адаптуватися до віддаленої роботи. Це залишається ключовим фактором у прогнозі BofA щодо зростання цін на житло на 15% у 2022 році та на 5% у 2023 році.

«Житло все ще мало, а житлова нерухомість все ще є гарним захистом від інфляції: якщо в житлі виникають проблеми та з’являються вимушені продавці, ми думаємо, що покупці, зайняті власниками чи невласниками, принаймні частково будуть там. поглинають продажі», — сказали вони.

більше: Ринок житла гарячий. Чи може ФРС охолодити його до краху?

Джерело: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo