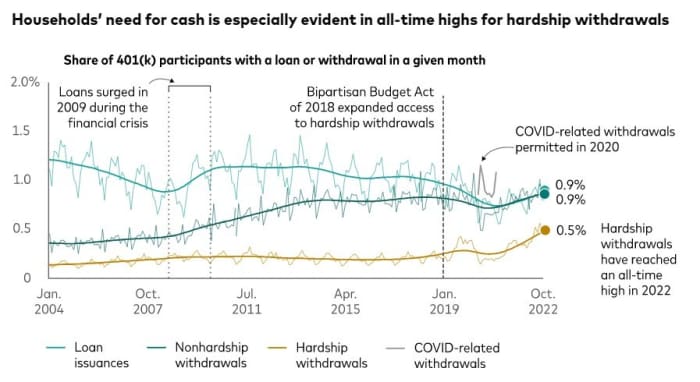

За даними Vanguard, на тлі стабільно високої інфляції рекордно велика частка американців перетворює свої 401(k) рахунки в скарбнички для надзвичайних ситуацій.

Проаналізувавши дані з вибірки приблизно 5 мільйонів облікових записів 401(k), спонсорованих роботодавцями, які обробляє Vanguard, дослідники сказали, що 0.5% власників рахунків робили труднощі зняття коштів у жовтні.

Це «тривожний» рекорд за весь час, сказав Vanguard, важковаговик у сфері пенсійних заощаджень і управління активами, пропонуючи погляд, що тягнеться до 2004 року.

Для порівняння, у жовтні минулого року 0.3% облікових записів мали труднощі зняття коштів, а протягом жовтня 2020 року частка становила 0.2%, показали дані Vanguard. У жовтні 2019 року він становив 0.4%, йдеться в повідомленні.

У той же час цифри Vanguard показують, що позики 401 (k) і зняття без проблем також наразі зростають. У жовтні 0.9% учасників плану 401(k) мали позики, а ще 0.9% зняли гроші без проблем.

авангардний

Fidelity Investments також спостерігає зростання кількості вилучених коштів у складних умовах серед понад 22 мільйонів учасників плану 401(k), яких вона обслуговує.

Минулого року 1.9% учасників Fidelity 401(k) зіткнулися з труднощами, за словами Майка Шамрелла, віце-президента компанії з інтелектуального лідерства. З січня по жовтень 2022 року частка людей, які вилучали кошти у важких умовах, становила 2.2% — цифра, яка, хоча й «все ще відносно постійна», є найвищим показником із 2020 року, а інфляція є одним із факторів, що сприяють цьому, зазначив він.

За словами аналітиків, неважко здогадатися, чому все більше американців вдаються до вилучення коштів за 401(k) через труднощі. Незалежно від того, досягнута економіка піку інфляції чи ні, вартість життя висока. Тим часом норми заощаджень є зменшується та борг по кредитній картці лазить.

Портфелі акцій також не пропонують притулку. Індустріальний індекс Dow Jones

DJIA

знизився більш ніж на 7% з початку року, тоді як індекс S&P 500

SPX

впав більш ніж на 17% і технічно важкий Nasdaq Composite

КОМП,

знизився більш ніж на 29%.

«Однак нещодавнє збільшення кількості домогосподарств, які використовують пенсійні рахунки, які фінансуються роботодавцями, може свідчити про деяке погіршення фінансового стану споживачів у США», — сказала Фіона Грейг, глобальний керівник відділу досліджень і політики Vanguard щодо інвесторів.

Податкові наслідки

Це можна сказати м'яко. Деякі податкові формулювання, потенційні наслідки оподаткування та адміністративний процес, необхідний для звільнення через труднощі, показують, наскільки важкою повинна бути сім’я, щоб продовжити реалізацію цієї ідеї.

Щоб прийняти зняття через труднощі, власник рахунку 401(k) повинен показати своєму роботодавцю, що він має «негайну та серйозну фінансову потребу» у грошах, відповідно до Служби внутрішніх доходів. Це може бути пов’язано з такими витратами, як медичні витрати, витрати на навчання та поховання, повідомляє IRS.

Запитана сума має бути обмежена сумою, необхідною для погашення цієї фінансової потреби примітки податкової служби.

Зазвичай існує 10% податковий штраф за дострокове зняття до 59½ років. Ця комісія може бути скасована при знятті через труднощі, але розподіл все одно обкладається податком на прибуток. Крім того, особа, яка вилучає кошти через труднощі, не може повернути їх до свого 401(k), а також не може включити їх до іншого плану 401(k) або IRA, зазначило податкове агентство.

Фінансовий тиск, з яким стикаються американські домогосподарства, в центрі уваги Капітолійського пагорба. Сенсор Корі Букер, демократ від Нью-Джерсі, і Тодд Янг, республіканець від Індіани, сподіваються на підтримку на законопроект, який полегшить роботодавцям створення екстрених ощадних рахунків для працівників, так само, як і облікові записи 401(k).

Брак заощаджень на «чорний день» серед американців створює сценарій, коли людям надто часто доводиться звертатися до своїх пенсійних рахунків, автор і радник з особистих фінансів Сьюз Орман сказала на заході у вівторок з Букером і Янгом.

«Ми не хочемо ситуації, коли люди, коли їм потрібні гроші, щось стається і їм потрібні гроші, вони звертаються до своїх 401(k)s, або 403(b)s або [Trift Savings Plan], щоб взяти позику ", - сказав Орман. «Це буде одна з найбільших помилок, які вони зробили, але все ж саме туди вони йдуть за екстреними грошима».

Джерело: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo