З огляду на те, що інфляція в цьому році досягла рівня, якого не було з початку 1980-х років, а ФРС різко підвищує процентні ставки, намагаючись її приборкати, ці питання стали гарячими темами в 2022 році. Проте ця розмова навряд чи припиниться найближчим часом. , за словами легендарного інвестора Говарда Маркса. «Інфляція та відсоткові ставки, ймовірно, залишаться домінуючими факторами, що впливатимуть на інвестиційне середовище протягом наступних кількох років», — сказав мільярдер у нещодавній записці для інвесторів.

Мільярдер, співзасновник інвестиційного гіганта Oaktree Capital Management, який інвестує 163 мільярди доларів США, вважає, що зараз ринкові умови відрізняються від тих, що були в минулому, і вони зникають. через те, що він називає «корінною зміною». Насправді, рухаючись вперед, Маркс вважає, що «загалом у найближчі роки все буде менш райдужним».

Отже, потрібен обережний розум, і це приведе нас до дивідендних акцій. Це акції, які забезпечать стабільний дохід незалежно від щоденних коливань ринку та захистять портфель від будь-якої вхідної волатильності.

Звертаючись до Маркса за додатковим натхненням, ми ближче розглянули дві високоприбуткові акції з дивідендами, у які мільярдер вклав значні кошти. Згідно з База даних TipRanks, спільнота аналітиків працює на одній сторінці, і кожен тікер отримує консенсус-рейтинг «Сильна покупка». Давайте подивимося, чому Marks і ширша спільнота Уолл-стріт вважають ці акції привабливими саме зараз.

Sitio Royalties Corp (STR)

Якщо ви не збираєтеся ризикувати в складному інвестиційному кліматі 2022 року, то, ймовірно, ви підете до нафтової та газової промисловості, єдиного місця, яке цього року принесе інвесторам високий прибуток. Маючи це на увазі, перше ім’я, яке підтримує Marks, яке ми розглянемо, це Sitio Royalties, чиста компанія, що займається розробкою нафти та газу та ліцензійними платежами, майно якої розташоване в основному в Ігл-Форд Шейл, Пермському басейні та Аппалачському басейні.

Завданням компанії є придбання якісних активів. Насправді Sitio є результатом червневого злиття Falcon Minerals і Desert Peak. І компанія збирається знову об’єднатися – з Brigham Minerals, що майже вдвічі збільшить розмір компанії, яка вже демонструє стабільне зростання виручки.

Згідно з останньою фінансовою звітністю, доходи зросли на 242% у порівнянні з минулим роком до 115.49 мільйонів доларів США, завдяки чому компанія досягла рекордно високого середньодобового обсягу видобутку в 17,990 45 барелів нафтового еквіваленту на день («бое/день»), що становить 106.3% послідовне зростання. Sitio породжений присл. Показник EBITDA склав 38 мільйона доларів США, що на 2% більше, ніж у другому кварталі, тоді як дискреційний грошовий потік послідовно зріс на 24% до 93.4 мільйона доларів США.

Підкреслюючи свої захисні повноваження, STR оголосила дивіденди в розмірі 72 центів на звичайну акцію за підсумками 3 кварталу 22 р. і виплатила їх 18 листопада. При поточній виплаті дивіденди становлять 2.88 доларів США на рік і дають високу прибутковість у 9.6%.

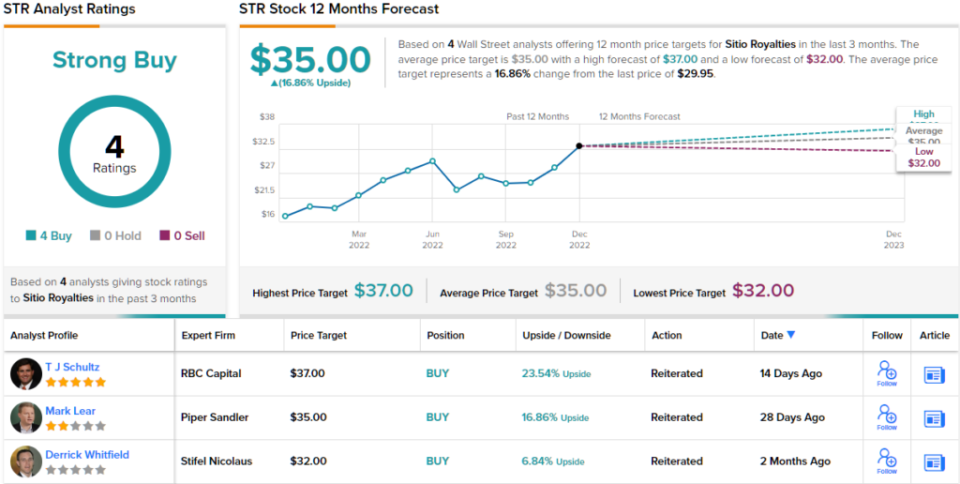

Акції Sitio з початку року зросли на вражаючі 70%, але, очевидно, Маркс вважає, що є ще багато можливостей для роботи. У третьому кварталі він зайняв нову позицію в акціях STR, купивши 3 12,935,120 388 акцій на суму майже XNUMX мільйонів доларів.

Він не єдиний, хто виявляє довіру. Аналітик РБК Т. Й. Шульц подобається те, як працює ця компанія, зазначаючи: «Збільшення масштабів шляхом придбань залишається історією для STR, з раніше оголошеним злиттям з MNRL (Brigham Minerals), яке, як очікується, завершиться в 1 кварталі 23 р. на додаток до пермських придбань, які були закриті в 2 кв 22 і 3 кв 22 р. Ми продовжуємо подобаються переваги збільшення розміру та масштабу, які надають STR злиття та поглинання».

Ці коментарі є основою для оцінки Шульца «Перевищити» (тобто «Купити»), тоді як його цільова ціна в 36 доларів США передбачає, що протягом найближчих місяців акції зростуть на ~23%. (Щоб переглянути послужний список Шульца, натисніть тут)

Колеги Шульца погоджуються; усі 3 інші нещодавні рейтинги є позитивними, що робить консенсусну думку тут сильною покупкою. Досягнувши середнього цільового показника в 35 доларів США, відтепер ці акції забезпечуватимуть прибутковість 17% на рік. (Перегляньте прогноз акцій STR на TipRanks)

Фінансування розвитку злітно-посадкової смуги (RWAY)

Наступне ім'я, схвалене Marks, стане сектором фінансових послуг. Точніше, компанії Runway Growth, яка спеціалізується на венчурному кредитуванні. Тобто компанія надає позики компаніям, що розвиваються, тим, хто шукає альтернативи збільшенням капіталу. Runway надає перевагу інвестуванню в компанії у сферах технологій, наук про життя, охорони здоров’я та інформаційних послуг.

Це простір, який швидко розвивається. Фінансування венчурних боргів охоплюється компаніями пізнішої стадії, щоб допомогти у розвитку. Це також допомагає утримувати компанії від розбавленого збору коштів.

Злітно-посадкова смуга також публікує певне здорове зростання. У останньому звіті за 3 квартал дохід зріс на 47% порівняно з аналогічним періодом минулого року до 27.3 мільйона доларів, тоді як прибуток на акцію склав 0.36 долара. Обидві цифри виправдали очікування Стріта.

Що стосується дивідендів, компанія була публічною лише більше року, але протягом цього періоду дивіденди збільшувалися з кожною виплатою. Платіж у розмірі 36 центів за звичайну акцію зріс на 9% порівняно з попереднім кварталом і становить 1.44 долара США на рік. За такої ставки дивіденди становлять сильні 10.7%.

Високі доходи завжди приваблюють Маркса, і наразі він володіє понад 21 мільйоном акцій RWAY за поточною ціною понад 245 мільйонів доларів.

У своїй інвестиційній дипломній роботі для RWAY, аналітик JP Morgan Мелісса Ведель підкреслює той факт, що дуб Marks' Oaktree є справжнім плюсом.

«Виконавча команда Runway має в середньому понад 26 років досвіду, тому ми вважаємо, що Runway змогла залучити Oaktree Capital Management як довгострокового інвестора платформи та додала до платформи нових, досвідчених ініціаторів. Ми віримо, що ця команда керуватиме втіленням стратегії: розгортанням капіталу та підвищенням левериджу портфеля, рентабельності капіталу та дивідендів протягом нашого прогнозованого періоду», — зазначив Ведель.

Відповідно, Wedel має рейтинг «Надмір» (тобто «Купити») для акцій RWAY, що підтримується цільовою ціною 14.5 доларів США. Наслідки для інвесторів? Потенціал зростання на 26% від поточної ціни акцій. (Щоб переглянути послужний список Веделя, натисніть тут)

А як щодо решти Вулиці? Довіра повна. З повним числом покупок – загалом 6 – акції природно претендують на консенсус-рейтинг Strong Buy. Середня ціль практично така ж, як і ціль Веделя. (Перегляньте прогноз акцій RWAY на TipRanks)

Щоб знайти хороші ідеї для торгівлі дивідендними акціями за привабливою оцінкою, відвідайте TipRanks' Кращі акції для придбання, нещодавно запущений інструмент, який об'єднує всі дані про справедливість TipRanks.

Застереження: думки, висловлені в цій статті, належать виключно до виборчого аналітика. Вміст призначений для використання лише в інформаційних цілях. Дуже важливо зробити власний аналіз перед будь-якими інвестиціями.

Джерело: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html