Біткойн вже давно рекламується як засіб хеджування інфляції. Прихильники стверджують, що випущені державою фіатні валюти з часом зменшуються у вартості через друкування грошей центральними банками. Але біткойн не зазнає такої девальвації, оскільки пропозиція фіксується на рівні 21 мільйона токенів.

Однак зараз, коли інфляція вже зараз і відчувається, BTC поки що не виправдав очікувань.

У квітні дані зібрані за Bloomberg показав, що кореляція між S&P 500 і Bitcoin є найвищою за всю історію. Справді, з початку кризи в галузі охорони здоров’я ці двоє рухалися в унісон.

Недавній Звіт Банку Америки повторював цю точку зору. Аналітики Алкеш Шах і Ендрю Мосс заявили, що недавнє підвищення ставки ФРС для боротьби з інфляцією призвело до падіння вартості біткойна, а також акцій.

Виходячи з цього, складається враження, що долар залишається королем у часи кризи. Але чи так воно різане і сухо?

Друк грошей вийшов з-під контролю

Індекс споживчих цін США у квітні впав на 0.2% порівняно з попереднім місяцем, але залишається близьким до рекордних 40-річних максимумів на рівні 8.3%. Приблизно те ж саме у Великобританії: останній урядовий показник становить 9%.

У відповідь канцлер Великобританії Ріші Сунак намагався звинуватити в цьому питанні «глобальні виклики», додавши, що уряд надасть «значну підтримку там, де ми зможемо» у боротьбі з кризою вартості життя.

«Ми не можемо повністю захистити людей від цих глобальних викликів, але надаємо значну підтримку, де можемо, і готові вжити подальших дій».

Глобальні виклики стосуються поточних наслідків кризи охорони здоров’я, війни у Східній Європі та руйнування ланцюга поставок. Але жоден політик не говорив про першопричину інфляції – друк грошей, яка повністю знаходиться під контролем центральних банків.

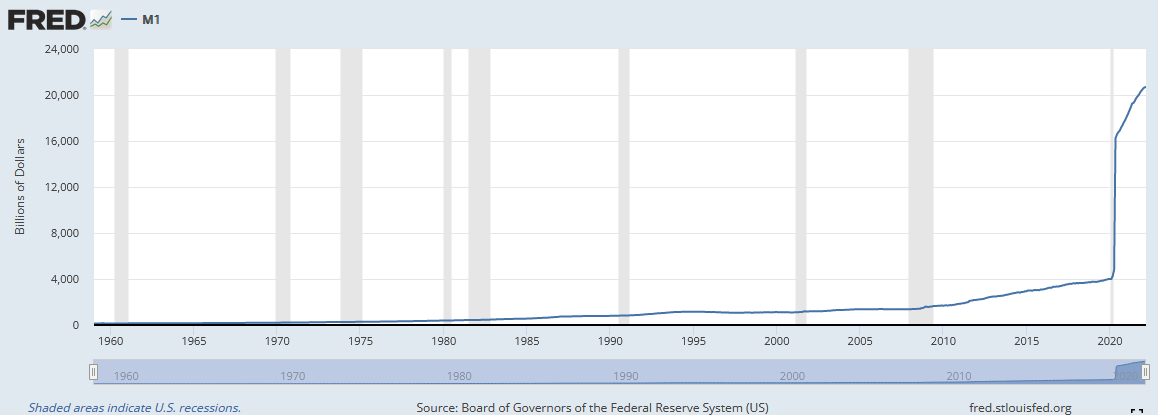

Незважаючи на те, що центральні банки друкували як божевільні з початку кризи охорони здоров’я, широко розголосили, що центральні банки друкують як божевільні, наведений нижче графік ФРС Грошова маса М1 ілюструє масштаб проблеми.

«M1 — це грошова маса, яка складається з валюти, депозитів до запитання, інших ліквідних депозитів, що включає ощадні депозити. M1 включає найбільш ліквідні частини грошової маси, оскільки містить валюту та активи, які або є, або можуть бути швидко конвертовані в готівку».

З лютого 2020 року грошова маса США M1 становила 4,003 16,564 мільярди доларів. Але після цього було майже вертикальне збільшення до 2020 XNUMX мільярдів доларів до червня XNUMX року.

Виробництво та пропозиція грошей повинні рухатися синхронно для здорової економіки. Проте грошова маса М1 значно перевищує обсяг виробництва, що призводить до надлишкової пропозиції грошей, що переслідує ті самі, якщо не менше, товари та послуги.

Ймовірним результатом м’якої монетарної політики є рецесія. Питання в тому, наскільки глибоким і болючим буде майбутній спад?

Справжня інфляція

Інфляція не є єдиною основною причиною рецесії. Існують також фактори, пов’язані з високими відсотковими ставками, низькою довірою споживачів і обмеженими кредитами.

Тим не менш, усі перераховані вище фактори мають сильний взаємозв’язок один з одним, оскільки зміни в одному впливають на інші. Наприклад, зростання інфляції буде супроводжуватися підвищенням процентних ставок, що призведе до труднощів з отриманням кредиту та скорочення витрат і загальної довіри.

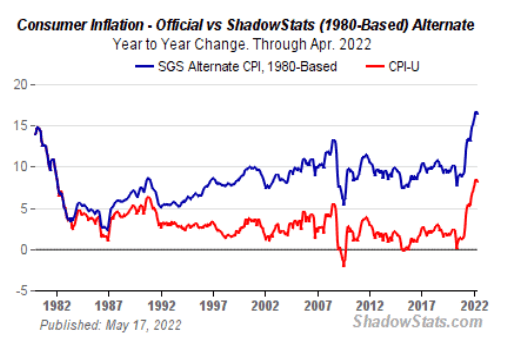

Основні ЗМІ повідомляють, що інфляція найвища за останні 40 років. Але тому що методологія, яка використовується для розрахунку індексу споживчих цін (ІСЦ), має змінилися протягом багатьох років інфляція сьогодні занижена порівняно з попередніми десятиліттями.

«За даними BLS, зміни усунули упередження, через які ІСЦ завищував рівень інфляції. Нова методологія враховує зміни в якості товарів і заміщення».

ShadowStats.com розраховує інфляцію, використовуючи ті самі методи, які використовувалися в 1990 і 1980 роках. Методологічна діаграма 1980 року показує, що зараз інфляція становить 16%, що вдвічі перевищує звітний показник.

Причому, з урахуванням їжі та енергії, які є виключений за даними ІСЦ через «більш нестабільну» реальна ситуація гірша, ніж будь-який політик наважився б визнати публічно.

Як щодо зв’язку між біткойнами та інфляцією?

Страх є головним наративом, і інвестори шукають безпеки. Як свідчить падіння BTC з 4 кварталу 2021 року, здається, що біткойн не є таким укриттям від прийдешнього шторму.

Дійсно, його пізні показники змусили багатьох, включаючи максимум, поставити під сумнів, чи є біткойн хеджуванням інфляції, ризиковим активом чи, можливо, чимось зовсім іншим.

Девід Ловант, директор з досліджень Bitwise Asset Management, стверджує, що біткойн слід розглядати як «монетарний актив, що розвивається, і хеджування від інфляції». Він додає, що провідна криптовалюта «досягає значних успіхів у становленні себе як такої».

Але як це може бути?

Лавант стверджує, що вимірювання чутливості прибутку активів до інфляції є складним завданням.

«Серед багатьох проблем, мабуть, найактуальнішим є те, що індекси інфляції, такі як ІСЦ, відображають минулі дані; вони найбільш релевантні для ринкової цінової дії лише в тій мірі, в якій змінюють майбутні очікування. Інша проблема полягає в тому, що вони приходять лише раз на місяць, що дає нам відносно невеликий розмір вибірки для роботи».

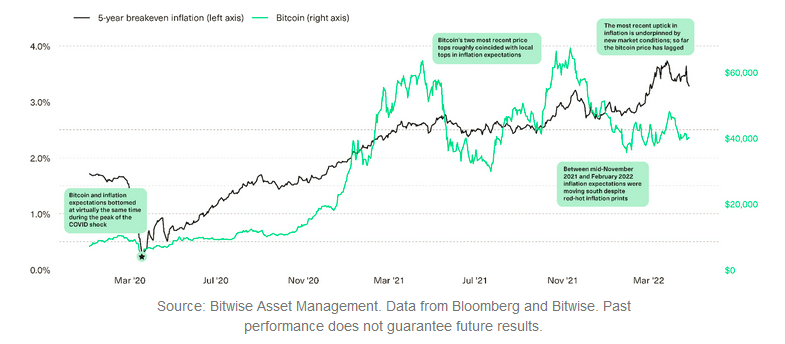

Одним із способів подолання цієї перешкоди є використання рівень беззбиткової інфляції. Ловант пояснює, що це отримано, розглядаючи різницю між двома еквівалентними активами, які відрізняються тим, чи пропонують вони захист від інфляції. Він накреслив ціну біткойна щодо рівня беззбитковості за п’ятирічний період інфляції, і результати показують певну кореляцію.

Лавант зазначає, що п'ятирічна інфляція беззбитковості та ціна біткойна досягли дна під час кризи охорони здоров'я. Аналогічно, максимуми BTC у квітні та листопаді 2021 року показали приблизні локальні вершини п’ятирічної беззбитковості інфляції.

Однак у 2022 році спостерігається явна розбіжність між ними, здавалося б, біткойн відставав. Це відставання пояснюється війною між Україною та Росією та побоюваннями ринку щодо підвищення ставок, які змінюють співвідношення між інфляційними очікуваннями та ризиковими прибутками активів.

«На цьому тлі зв’язок між змінами інфляційних очікувань та прибутковістю ризикованих активів стає все складнішою».

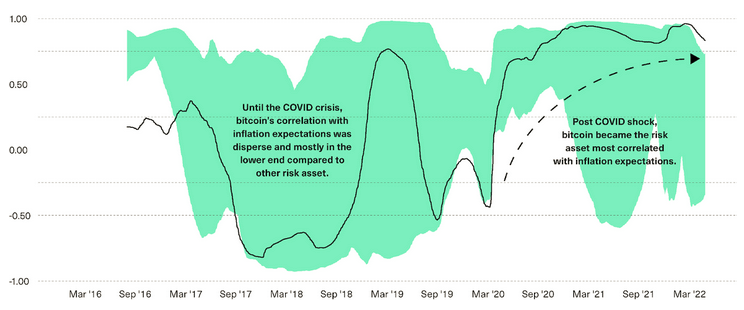

За цих умов ми спостерігаємо зростання цін на деякі види сировини, тоді як акції, що розвиваються, постраждали. Ловант сказав, що він думає, що біткойн знаходиться десь посередині між цими кінцівками.

На наведеній нижче діаграмі показано кореляцію між змінами інфляційних очікувань і прибутковістю біткойнів (чорним кольором) у порівнянні з 13 іншими ризикованими активами, такими як акції, облігації, товари та нерухомість (зведені зеленим затіненням).

У вересні 2019 року по березень 2020 року біткойн був активом, який найменше корелював з очікуваннями ринкової інфляції, а на даний момент перейшов до найбільш корелюваного.

«На нашу думку, найбільш вірогідним поясненням цього зрушення є збільшення кількості учасників ринку — від макроінвесторів, корпорацій та страхових компаній до фінансових радників — усвідомлення ролі біткойна як потенційного хеджування інфляції».

Ловант переконливо доводить, що для хеджування інфляції біткойн ще не все втрачено. Але, враховуючи все сказане, все зводиться до необроблених даних про ціни, і поки ціна значно не підніметься вище, сумніви щодо цього наративу триватимуть.

Повідомлення Справа про біткойн як захист від інфляції вперше з'явився на CryptoSlate.

Джерело: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/