Аналіз CryptoSlate метрик Glassnode у ланцюзі показав неоднозначні результати для досягнення дна біткойна.

Попередні дослідження, опубліковані на Вересень 27 дивився на показники відсотка пропозиції в прибутку (PSP), ринкової вартості до реалізованої вартості (MVRV) і пропозиції в прибутках і збитках (SPL), усі вони вказували на те, що на той час формувалося дно.

Переглядаючи ці самі показники, було зазначено, що PSP і MVRV все ще вказують на дно, але SPL більше не вказує.

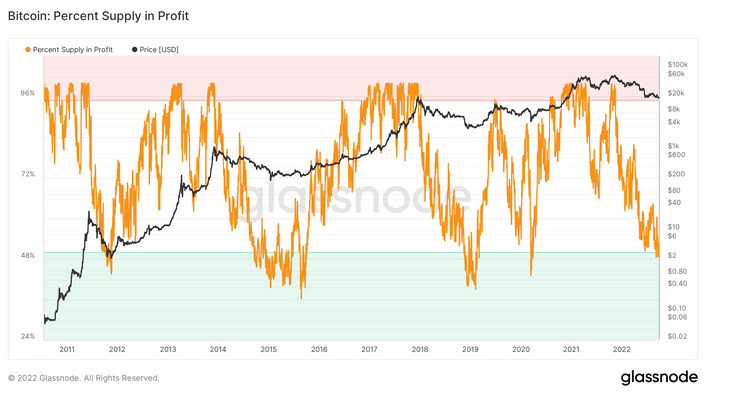

Відсоток біткойн-адрес у прибутку

Показник Bitcoin: відсоток пропозиції в прибутку (PSP) відноситься до частки унікальних адрес BTC із середньою ціною покупки нижчою за поточну.

Під час ведмежих ринків відсоток прибутку біткойн-адрес завжди опускався нижче 50%. Повернення вище цього порогу зазвичай збігалося з бичачим рухом ціни.

Наведений нижче графік, який датується 2010 роком, показує поточне значення нижче 50%, що свідчить про те, що на картах є дно.

Проте аналіз показує, що відсоток пропозиції BTC у прибутку впав набагато нижче 50% у минулому, а прибуткові адреси впали лише на 30% у 2015 році, що є найбільш екстремальним прикладом з історії.

2015 рік був нерегулярним періодом, коли було зафіксовано численні коливання вище та нижче порогу в 50% перед вирішальним проривом PSP наприкінці року. Це відповідало тому, що BTC повернув собі 1,000 доларів.

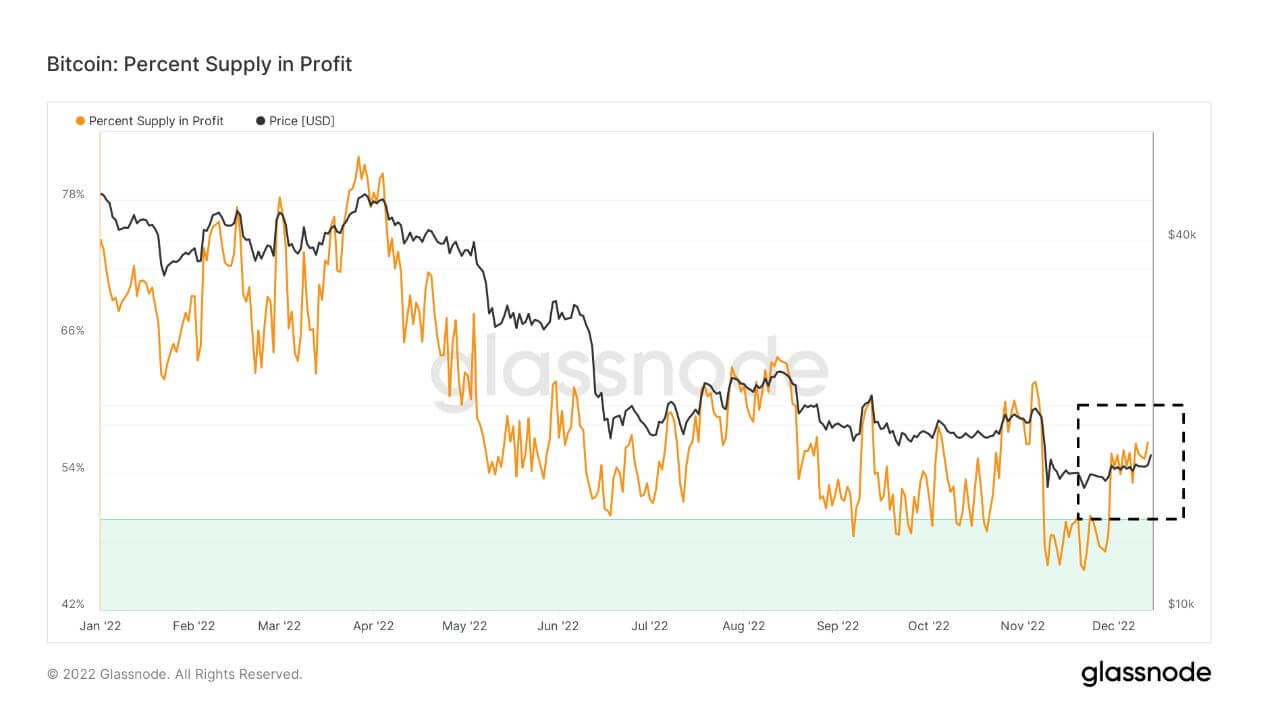

Збільшення масштабу руху 2022 року показує, що PSP опускається нижче порогу в 50%, але знову перетинає його в грудні.

Вирішальний прорив вище попередньої локальної вершини близько 60% може сигналізувати про розворот ціни. Однак альтернативним сценарієм може бути повторення 2015 року, коли домінуючим фактором буде нестабільність навколо порогу, падіння до нижчих рівнів PSP і тиск збуту.

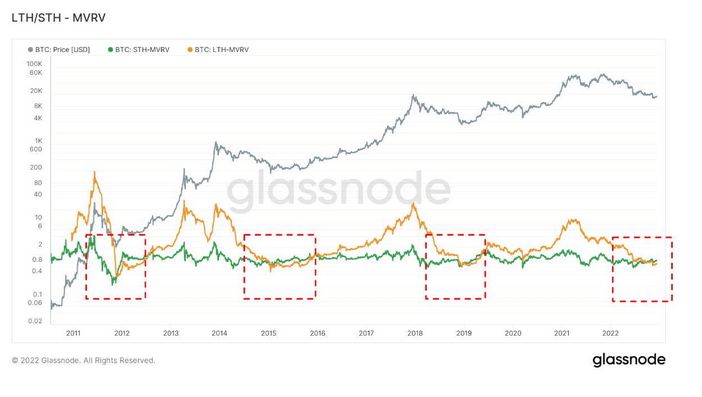

Ринкова вартість до реалізованої вартості

Ринкова вартість до реалізованої вартості (MVRV) відноситься до співвідношення між ринковою капіталізацією (або ринковою вартістю) і реалізованою капіталізацією (або збереженою вартістю). Зіставляючи цю інформацію, MVRV вказує, коли ціна біткойна торгується вище або нижче «справедливої вартості».

MVRV далі поділяється на довгострокових і короткострокових власників, причому MVRV довгострокового власника (LTH-MVRV) відноситься до невитрачених результатів транзакцій із тривалістю життя принаймні 155 днів, а MVRV короткострокового власника (STH-MVRV) прирівнюється до невитрачених транзакцій протягом 154 днів і менше.

Днища попередніх циклів характеризувались зближенням ліній STH-MVRV і LTH-MVRV, причому перша перетиналася над другою, що сигналізує про бичачий розворот ціни.

STH-MVRV, що рухається над LTH-MVRV, було помічено у звіті про дослідження 27 вересня. Оновлений графік показує, що ця модель зберігається на даний момент, припускаючи, що дно все ще не за горами.

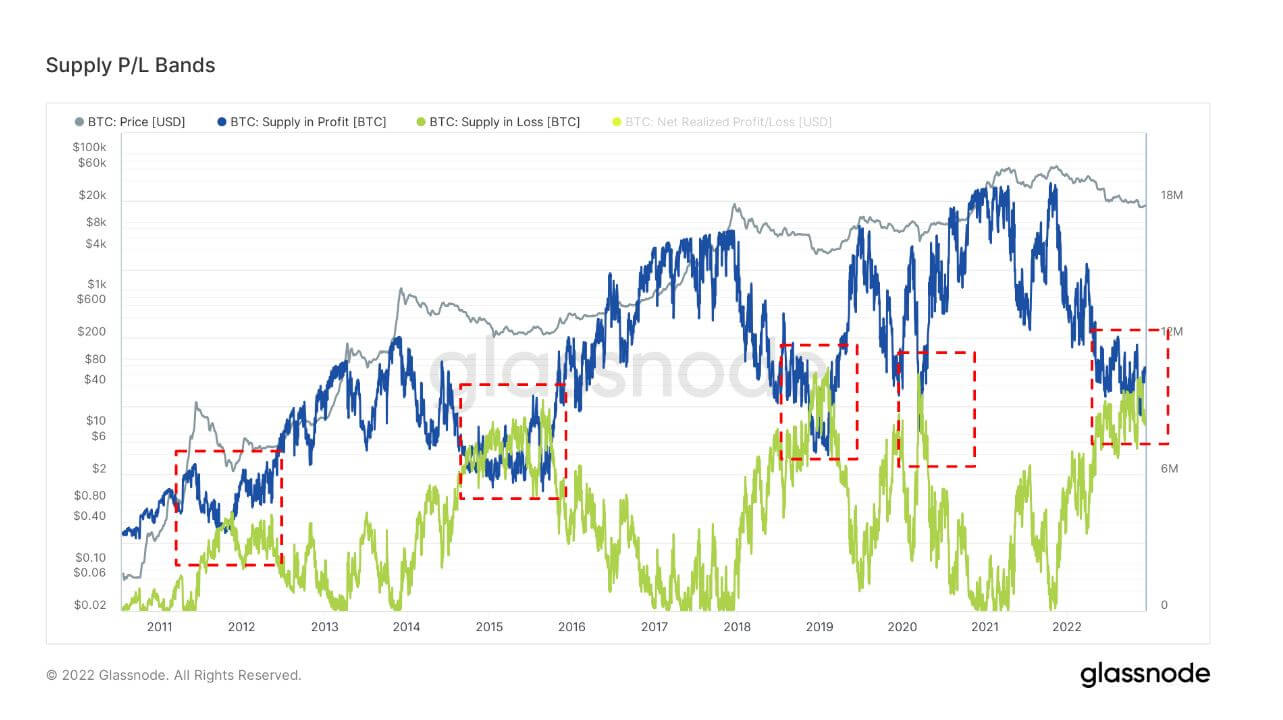

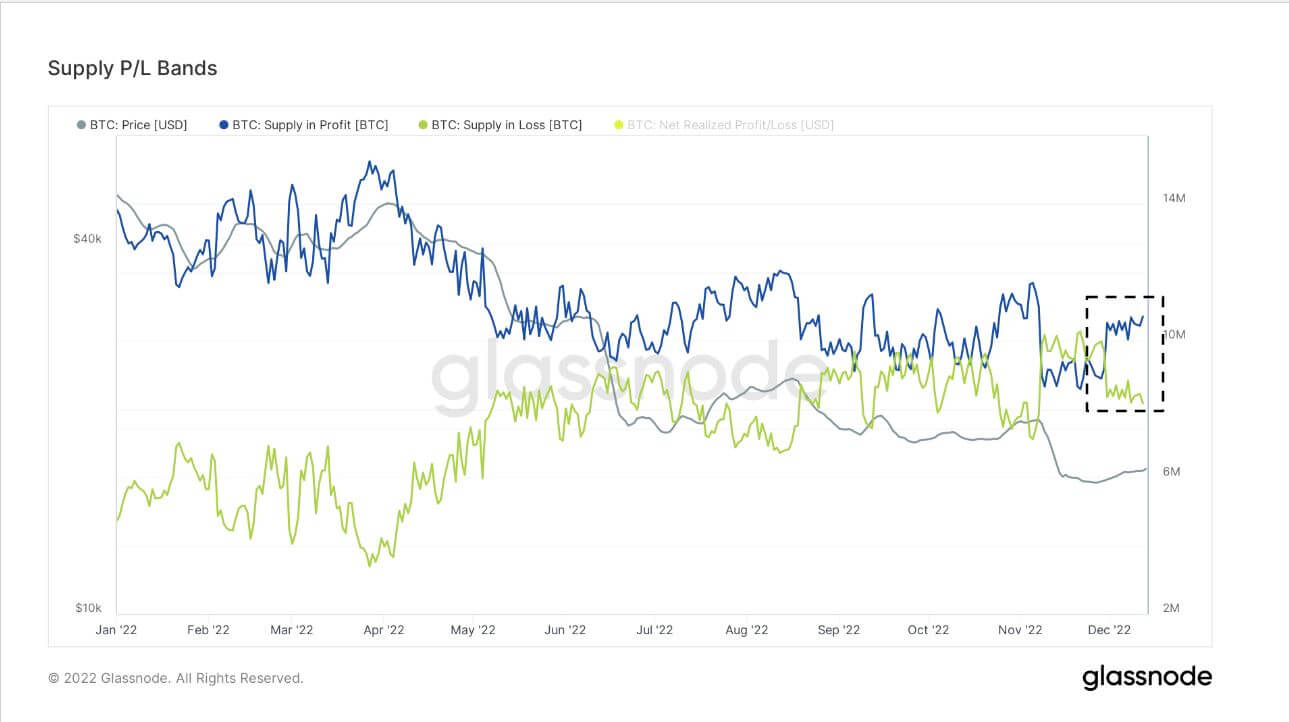

Пропозиція у прибутках і збитках

Аналізуючи кількість токенів BTC, ціна яких була нижчою або вищою за поточну ціну під час останнього переміщення, показник «Пропозиція в прибутках і збитках» (SPL) показує циркулюючу пропозицію в прибутках і збитках.

Днища ринкового циклу збігаються з лініями пропозиції в прибутку (SP) і пропозиції в збитках (SL). Розвороти ціни відбуваються, коли лінія SL перетинає лінію SP. В даний час відбулося зближення SP і SL.

Аналізуючи це на збільшеному часовому проміжку за 2022 рік, ми показуємо, що конвергенція відбувається приблизно у вересні, що вказує на досягнення нижньої точки. Однак, починаючи з грудня, лінії SP і SL значно розійшлися, таким чином недійсним дно.

Джерело: https://cryptoslate.com/on-chain-bitcoin-metrics-show-the-bottom-may-not-be-in/